刘强东的下沉之痛

2023年03月16日

评论数(0)

来源/一刻商业

作者/扣子

编辑/周烨

3月份以来,京东消息频频,但围绕的核心都是“低价”“下沉”:

3月6日,京东百亿补贴比原定时间提前8小时上线;

3月9日,京东召开零售表彰大会,京东零售CEO辛利军提到,2023年京东零售的四大必赢之战是下沉市场、供应链中台建设、开放生态建设和同城业务;

往回倒两三个月,2022年底的京东零售内部大会上,回归不久的刘强东语气严肃,三个多小时讲话中,“低价”出现了几十次;

去年双十一大促期间,刘强东在给管理层的邮件中强调“低价是过去成功最重要的武器,也是基础性武器”,所以京东内部迅速发起“守护京东低价心智专项行动”。

在消费者心目中一向树立“品质、服务”的京东,似乎要从“贵、高客单价”的神坛上走下来了,重新找回“低价心智”。

仔细扒开数据,2022年虽拿到了百亿利润,但是核心业务的增长缓慢和用户增长空间见顶,都让京东略显无奈。尤其是对比后期之秀拼多多,用户活跃人数、GMV等各种增速一骑绝尘,在资本市场给予京东二次打击。

对比自身的失势和拼多多的利好,京东必须再次开启下沉市场之战,尽管3年前刘强东亲自带队的京喜撤退,下沉市场一直是刘强东内心的“隐痛”,但直到现在,京东也没有放弃过下沉市场。

此次重返下沉市场“抢人”,京东首战祭出拼多多使用过的神器“百亿补贴”,这次京东能顺利进入五环外吗,“百亿补贴”又是否是刘强东下沉之痛的解药?

1、曾经折戟的下沉市场,刘强东还没放弃

低价确是个杀手锏。这一点上,京东成过也败过。

回望中国电商史,2004年左右,随着淘宝、京东的起步,电商赛道风起云涌,到2012年时,呈现出“七雄争霸”的局面——阿里巴巴、京东商城、苏宁易购、国美、易迅、当当网和1号店。

其中,图书电商当当,3C线下渠道之王苏宁、国美就是被京东用低价策略抢走了部分市场。面对当当,刘强东喊出“零利润”战略,并扬言“未来三年要是敢赚一分钱毛利或者五年内赚一分钱净利,我都会把整个部门全部开除。”之后当当2016年从纽交所私有化退市,今年1月10日,当当官方旗舰店在京东全面上线运营。

再看今天,拼多多在淘宝、京东的包围下强势崛起,打法是“社交+电商”,核心是“低价”和“下沉市场”。然后成立仅2年11月就上市,刷新了互联网最快上市记录,同时将电商千年老二京东逼到墙角。

回顾拼多多上市的2018年,京东有点窘迫,一边忙于全品类扩张应对老对手淘宝,比如服饰,但效果甚微——虽然服饰毛利高且可以网罗更多女性用户,但这一直是天猫淘宝的优势,一度受“二选一”影响,一些服装品牌从京东出走。

另一边,京东在筑牢物流优势,将“211限时达”扩展至更多城市实现渠道下沉,京东历年年报数据显示,截止2017年12月31日,在78个城市运营总计486个仓库,此时京东的综合履约几乎覆盖中国所有县区,次年,京东在中国2146个县区提供了当日达和次日达。在京东完善基础建设,将配送的触角伸向更广袤领域的时候,产品却没跟着下沉。

下沉市场的用户最终被拼多多收割——拼多多是以砍一刀体现、超低价格以及“品质低”进入大众视线的,但低价就是王者,精准收割下沉市场。

反观京东,虽然全力在下沉市场铺设物流渠道,但是京东在扩品类、保品质的过程中,以及“当日达、次日达”的物流服务下,逐渐失去了“低价心智”,在消费者心中树立了“品质好,但价格更贵”的形象。

为愿意为京东买单的,更多是一二线城市的用户。

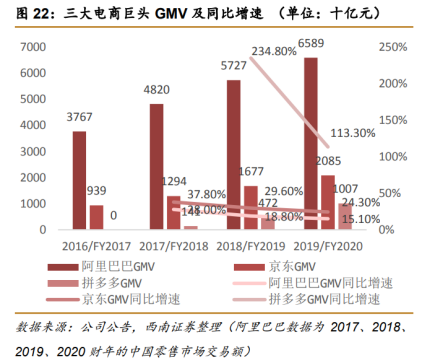

悄然变高端的京东和收割下沉市场的拼多多,在GMV增速上高下立分:拼多多2018年、2019 年GMV同比增速高达 234.9%、113.3%,迅速跻身头部电商的行列,而这两年,京东的GMV增速为29.5%、24.4%。

2016~2020年,三大电商巨头GMV同比增速,图/西南证券

面对拼多多GMV增速的一骑绝尘,以及对下沉市场用户的收割,京东再也坐不住了。因为除了GMV外,“用户增长,是所有业务增长的基础。”

所以,京东开始全面向下沉市场出击。

其实早在2015年,京东就将下沉探索提上日程,通过改造夫妻老婆店,完成向线下场景扩展的“京喜通”九十一号项目;2017年4月,刘强东也曾高调宣布,未来五年内,京东将在全国范围内开设100万家便利店,其中一半在农村……但都无疾而终。

直到拼多多突袭的2018年,京东才开始动作频频:年中,京东上线了“京东拼购”小程序(2019年9月改名“京喜”)——打造京东版拼多多,通过价格优势与其他电商争夺下沉市场,构建全域社交电商平台。

值得注意的是,京东抄了拼多多升级版答案,当拼多多还凭砍一刀诱导用户在微信社交分裂时,京东直接一步到位,“京喜”在微信、QQ拿到了一级入口,流量无忧。

同时,京东在这一年还尝试布局前置仓,相继孵化过区区购、小七拼、京东团盟、友家铺子等社区团购项目:

区区购扎根华北京津冀地区,是京东自营模式,主要通过线下网点服务于宝妈、周围居民;

友家铺子与便利店合作联营,主攻华南和华中地区;

京东团盟是在提供物流、仓储的基础上,让合伙人来做加盟,人员、实体店、地推、商品管理等经营性硬成本都由代理商负责;

小七拼则是疫情期间推出的集单配送服务业务,作为线上到家最后一公里补充。

短期尝试后,到2020年12月,京东以7亿美元入股兴盛优选,随后2021年,京东推出京喜拼拼,继续探索社区团购业务,颇有投资兴盛优选为京喜拼拼学经验的意味。

在京喜拼拼正式上线前,2020年底京东成立了京喜事业群,由刘强东亲自带队,将隶属于不同事业群面对下沉市场的业务合并,包括社交电商京喜APP、社区团购业务京喜拼拼、快递业务京喜达、以及为下沉市场线下门店提供优质商品和服务的京喜通——打造了一个从线上到线下全面聚焦下沉新兴市场消费人群的电商方案。

大刀阔斧的尝试以及腾讯流量的加持下,京东的一系列下沉动作是有成果的:京喜小程序入驻微信一级入口仅9个月,月活跃用户就达到2.45亿,处于移动购物行业小程序首位;2020年,京东80%的新增用户来源于下沉市场,2021年该数据虽略有放缓,但仍有70%。

但下沉市场不好做,2022年6月出于“降本增效”目的,短期内难以扭亏为盈的京喜事业群被拆,京喜业务也与京东极速版合并,针对下沉市场用户,京东也开始在主App上更多采用京喜和下沉版的供应链。

其中“京喜拼拼”的失败极具借鉴意义,社区团购模式下,本有着商品品质和物流运输优势的京喜拼拼,输在了“早期行业模式”上——烧钱引流、批发刷单薅羊毛、交易造假问题频出,加上竞争激烈,京喜成单量远低同行(难形成集采规模,只能依赖本地采购,所以采购成本高),据晚点LatePost报道,一系列恶性循环下,京喜拼拼一直亏损,净亏损率高达40%。比美团优选、多多买菜等高出一倍。

京喜失败了,但刘强东此前在内部也强调过,京喜业务的撤退不代表京东放弃下沉市场。

据36氪最新消息,于今年初启动的个体店、个人店业务也均被纳入京喜供应链中,并开始了新一轮招商。要知道,京东上一次单独为京喜发布招商广告,还是在2021年10月份。时隔近一年半,京喜重新回到台前。

所以,兜兜转转这么多年,京东还是放不下下沉市场,毕竟,这依然是一块极为诱人的蛋糕。

2、下沉市场,对京东来说有多重要?

放不下的下沉市场,是京东对新增量的渴望,而一切数据都表明京东寻找下沉市场的步伐要快些了。

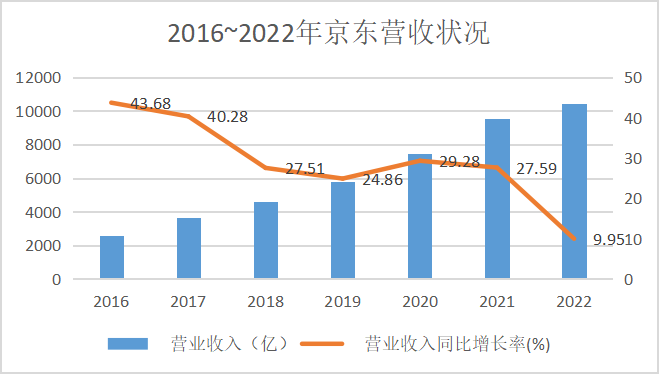

从3月9日发布的2022年报数据来看,京东交了一张“超预期”的答卷:

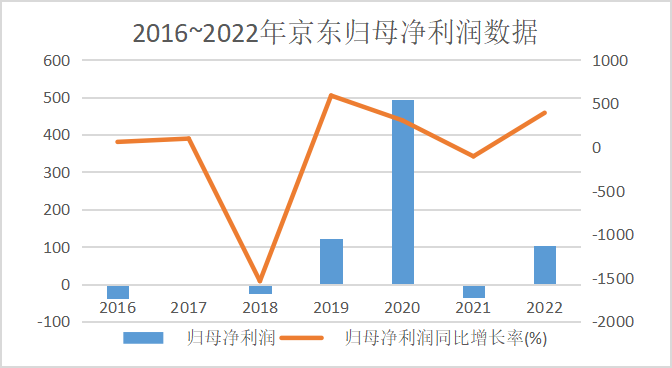

2022年京东净营收为10462.36亿元,同比增长9.9%。GAAP下,归属于普通股股东的净利润为104亿元,而2021年净亏损36亿元;Non-GAAP下,归属于普通股股东的净利润为282亿元,去年则为172亿元,同比增幅达到64%。

2016~2022年京东营收状况,数据来源:Choice,一刻商业制图

2016~2022年京东归母净利润数据,数据来源:Choice,一刻商业制图

但光鲜亮丽的数据背后,却隐含了两点忧伤:一是,利润超预期的主要贡献来自物流板块,核心业务商城和新业务利润并不出彩。

占比高达80%的京东商城板块,2022Q4实现了78.6亿的利润,仅比预期高出2亿;

物流板块2022Q4经营利润为9亿,显著多于预期的5.7亿,成为此次超预期的主力;

新业务板块在收入持续萎缩的同时,2022Q4亏损扩大到11.5亿,比预期多了亏了近2亿元。

二是,资本市场的反映,百亿利润并未并未阻挡京东股价一路向下。截止3月14日,年报发布5日内,京东股价呈现出整齐划一的下滑趋势,甚至在3月13日贡献了今年最低股价39.04美元。

京东股价变动,图/Choice

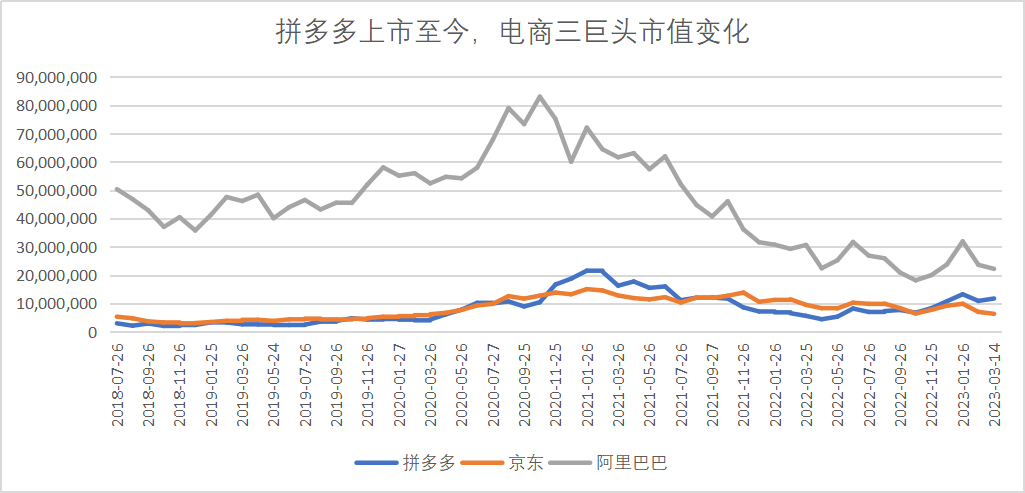

股价波动之外,京东更为焦虑的是市值的波动以及拼多多的赶超——去年12月开始拼多多开始新一轮增长,市值超过京东。也难怪,在大厂都降本增效的同时,拼多多去年第三季度归属于普通股股东的净利润近106亿元人民币,同比飙升了546%,投资人们当然愿意继续对拼多多加大投入。

拼多多上市至今,电商三巨头市值变化,数据来源:同花顺,一刻商业制图

百亿利润挡不住的股价和市值下滑,根本原因在于资本衡量电商有两个核心维度——营收规模及用户增长空间,但京东的这两个数据,前者现在虽还行但可预见地承压,后者则直接拉跨。

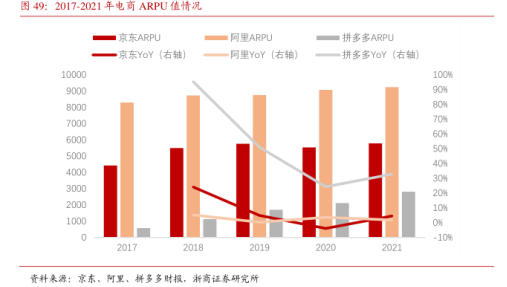

先看营收规模,电商营收规模可以简单粗暴地用“用户数量X客单价X购买频次”计算,但京东近几年ARPU(每用户平均收入)数据不太乐观。

浙商证券数据显示,2019年至2021年,京东ARPU值增速长期低于5%,2020 年,京东ARPU值出现负增长。作为电商龙头,阿里系电商 ARPU 值稳定在高位,2021年达到9240元,大幅领先于京东的5787元。虽然京东客单价显著高于拼多多,但由于拼多多高速发展的年消费频次,京东ARPU值的领先优势在快速缩小。

2012~2021年电商ARPU值情况,图/浙商证券

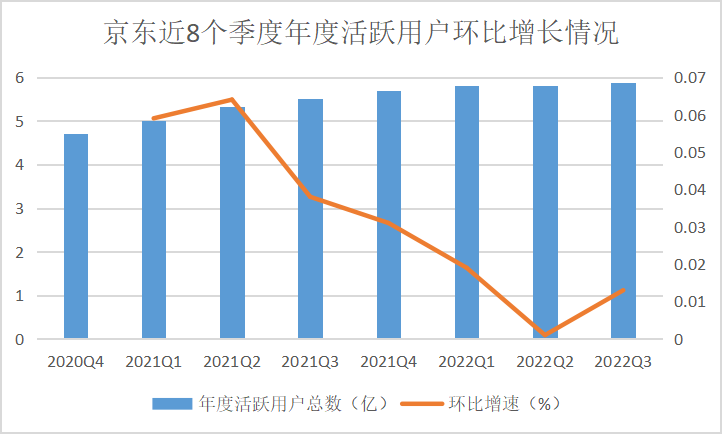

但屋漏偏逢连夜雨,ARPU降低的同时,年度活跃用户数不容乐观:一方面,京东此次年报并未提及年度活跃用户数,这是近年来首次;另一方面,根据已公开数据来看,从2021Q2开始到2022Q3,京东季度活跃用户人数在5.3亿~5.8亿徘徊,去年更是几乎原地踏步。

京东近8季度年度活跃用户环比增长情况,数据来源:京东财报,一刻商业制图

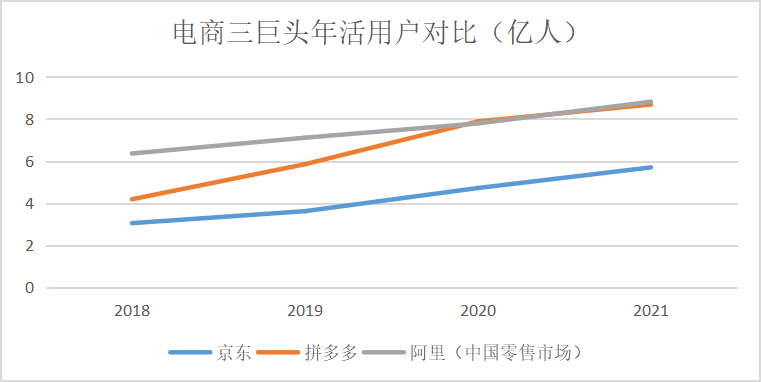

这边京东既需要精细化运营向老用户要ARPU,又困于活跃用户人数停滞;那边拼多多却凭借下沉市场优势,在用户人数和市值上一路飙升。

对比2018~2021年电商三巨头年活用户人数,很明显拼多多百亿补贴、社交+电商的策略非常有用,从上市那年年活用户就高于京东,随后更是一路飙升,直至2021年与阿里不相上下,在近9亿年活跃用户人数齐头并进,共奔10亿,只剩京东与两者差距越来越大。

2018~2021年电商三巨头年活用户对比(亿人) 数据来源:公司财报,一刻商业制图

对比自己的失利和拼多多的利好,京东很容易知道自己的问题——失去了“低价”优势,进一步失去用户。正是刘强东一直强调的,“零售的本质是价格,流量是结果。”

所以,此次京东再次开启下沉市场之战,第一站就祭出神器“百亿补贴”,企图用和拼多多一样的策略从下沉市场抢人。

而百亿补贴只是京东回低价市场找人的动作之一,据36氪消息,在提到“低价”时,辛利军也表示,“这是今年京东零售最核心的战略方向,百亿补贴仅仅只是开始。”除百亿补贴外,对标聚划算和拼多多限时秒杀的“京东秒杀”也将于3月下旬改版,并于3月底正式上线。

针对如何实现“低价策略”,争取下沉市场,京东构建了系统的电商矩阵——百亿补贴更多针对一二线城市的存量市场,抢夺被拼多多抢走的用户;京东秒杀和便宜包邮等业务则更多针对3-5线的下沉市场,满足对价格敏感或者对低价格带有需求的用户。

所以,出于数据增长的焦虑,以及目前京东的种种动作,我们可以确定下沉市场成了京东的目标与星辰大海,此次百亿补贴则是至关重要的第一战。

3、京东的百亿补贴,能抢到拼多多的用户吗?

“百亿补贴”从诞生那天起,“便宜”就是其最根本且唯一的生命力,但与拼多多相比,京东此次“百亿补贴”似乎诚意欠缺,尽管刘强东郑重承诺“买贵了,双倍赔差价”。

但实际数据表明,在商品供给、价格,以及购买规则上,京东“百亿补贴”都很难令人满意。

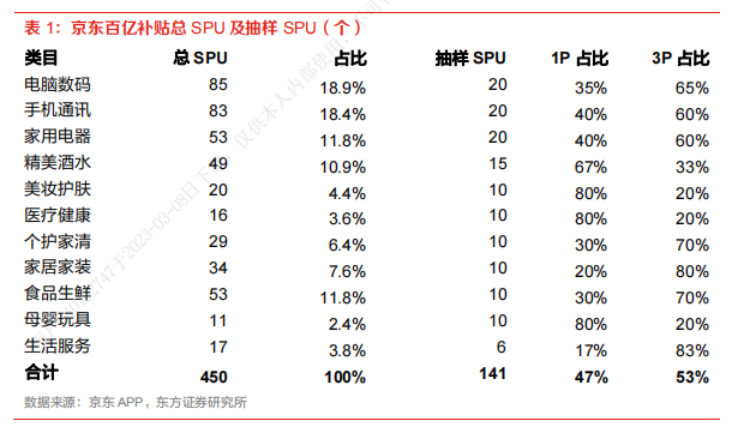

根据东方证券数据,此次京东百亿补贴SPU总量为450个,有电脑数码、手机通讯、家用电器等11个类目,其中占比TOP4类目电脑数码、手机通讯、家用电器、精美酒水共占比60%。

总结就是商品供给总量较低,类目集中度高,而且集中在京东极具优势的3C产品上。

京东百亿补贴总SPU及抽样SPU (个),图/东方证券

商品供应不太理想的状况下,倘若价格确实便宜,足以撬动消费者,那么京东百亿补贴的活动也算打响了第一炮。然而不巧的是,除了核心“3C”类目外,京东在其余类目上价格并无绝对优势。

140个SPU中,可比72个,京东价低于拼多多百亿补贴价格的共14个,其中主要在带电类领域,统计选品60个SPU中绝对便宜为10/60,主要集中在手机的 Apple、华为、OPPO等品牌。

京东百亿补贴比价,图/东方证券

非百亿补贴价格来看,可对比的94个SPU中,同价4个,拼多多价格更低的为52个,京东价格占优势的有38个,远低于拼多多,而且其种类主要分布在3C类、母婴玩具及医疗健康,其他品类京东无绝对优势。

即无论是百亿补贴活动,还是日常销售中,京东在价格上并没有做到百亿补贴的精髓,拼多多在价格上依旧是不可撼动的“王者”,而且京东的“价格战”目前还只做到了挥刀向内,从自身强势的3C类目下手。

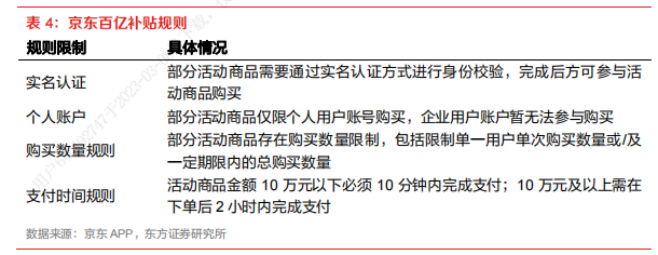

更尴尬的是,在商品“量”和“价”都不占优势情况下,京东还增加了购买条件——比如,消费者必须实名、部分商品限制个人用户购买,以及限定时间支付等。

京东百亿补贴规则,图/东方证券

虽然这些规则的初衷是为了限制黑产刷单、严格控制补贴投入规模,但都是基于平台方考虑,对于消费者来说却多了些手续和麻烦。

目前对于普通消费者而言,京东的百亿补贴吸引力确实有限。而从京东的种种动作来看,似乎这次百亿补贴的目标并非一下子打倒拼多多的“宇宙最低价”,更多的意义在于是在消费者心目中树立京东不仅“好”,而且也“便宜”的形象,然后逐渐向下沉市场摸索。

后者似乎也符合刘强东对低价的理解,《晚点LatePost》报道指出,根据2022年京东零售内部大会多位与会人员描述,刘强东对低价的理解并不是简单粗暴的全网最低价,这对于品牌、平台乃至整个行业都是有害的,因此考虑到物流等成本,京东的低价在于——京东自营不能比竞争对手“贵得太多”,但POP商家(平台第三方卖家)要做到和竞争对手一样的低价,最终使整个京东生态实现最低价。

但这合理吗,或者说会实现吗?一刻商业表示存疑。

首先,京东对低价的把控出自自身利润的考量,无法实现价格上的绝对优势,那么消费者转头向京东的动力何来?

尤其是现在传统电商造节造势恨不得一年300天都是购物节促销、短视频电商抖快直播间天天九块九包邮的“全网低价”的环境下,京东的低价策略更显单薄。

更重要的是价格战背后,京东今年要打赢“下沉之战”,似乎要和以往的京东背道而驰。据悉,京东将通过四大措施实现低价策略:

改善平台规则:更极致地比价,通过免百亿补贴频道坑位费、降低POP商家扣点等让利商家,让商家提供销量最好的产品,但要价格最低;

流量分发机制:不把利润最高的、买流量的商品排在检索前列,而是亿“单品到手价最低”为分发机制;

优惠机制:简单粗暴的价格直降、不在凑单、购物界面极简化等,优化购物体验;

采销机制:品牌采购转向品类采购,增加京东方对价格的主动权,同时接入上游工厂,推出定制的白牌。

不得不说,这四条措施对于实现“低价”是好措施,但实施起来困难很多。

比如,京东自身pop商家生态不如拼多多和淘系,若增量价值有限,商家参与意愿或不强,而且商家参加大促更多意义在于薄利多销或者去库存,而这类商家更多是盘踞在拼多多的工厂。

比如,京东本身核心心智是“快”、“好”,而补贴带来的用户多为“图便宜”的用户,补贴带来增量用户价值有限,任何用钱临时搭建起来的关系都是脆弱的,但若要一直坚持百亿补贴的优惠力度,京东又如何养得起?

而且不论未来长久价格战如何保持,就是当下京东运营成本已经很高了,无论是在与拼多多的低价竞争上,还是尝试下沉市场做的用户及流量运营上,都是实打实的投入,反映在财报上也是赤裸裸的影响利润。

又比如,“百亿补贴”可能影响京东自身价格体系,对原自营生态产生一定影响。

一边是首战“百亿补贴”难以令人满意,一边是低价措施后续困难重重,京东的“下沉之路”任重、道远且多艰,刘强东的下沉之痛,恐怕还得持续一段时间。

题图来源京东官方微博。