多多视频DAU破亿:内容生态不及抖快,却足够让阿里、京东警惕?

2023年03月10日

评论数(0)

作者 | 扣子

编辑 | 周烨

令很多人感到意外的是,多多视频的日活正在飙升。

据36氪报道,拼多多旗下短视频业务“多多视频”DAU已于去年底至2023年初突破1.5亿,目前稳定在1-1.2亿,用户时长峰值超过40分钟,目前稳定在30分钟上下。

如此短的时间,这个成绩显然是很亮眼的。抖音作为中国移动互联网成长最快的产品,当年从发布到DAU破亿仅用了17个月,而多多视频虽在2020年上线,但实际上,试水后全面上线是在2022年2月,这也意味着多多视频将成为增长最快的电商内容平台之一。

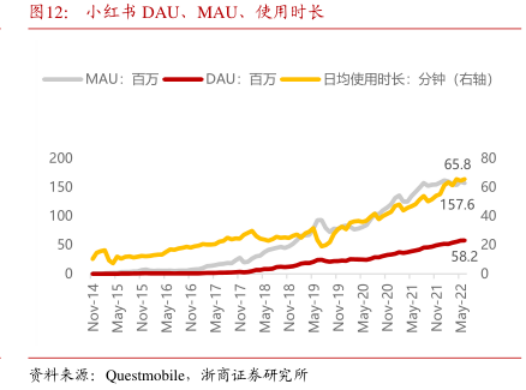

其DAU虽与如今的抖音(破6亿),快手(近4亿)相比仍有差距,但已超过小红书(近1亿),且用户时长比肩微信视频号(30分钟左右)——像是一个“庞然大物”的幼年时代。

小红书DAU、MAU及使用时长,资料来源:浙商证券

擅长逆境崛起的拼多多,与曾经在淘宝、京东面前强势崛起、三分天下的剧本似乎相似,在抖快短视频的铜墙铁壁下,多多视频再次突围。

但这份成绩单的实际含“金”量如何?目前尚不能定论。可以看到的是,多多视频依托于“网赚模式”异军突起,依赖拼多多输血,现在的1亿+DAU,多是靠补贴吸引而来,烧钱可以打造一时繁华,但长远来看,能够自我造血的盈利之路才是长久之计。

当然,多多视频的突围对于传统电商也算是利好消息,在内容化道路上,两位“老大哥”淘宝和京东虽苦苦探索,但一直成果有限。

在短视频赛道上,多多视频作为一条新鲶鱼,今年又将搅动出什么动静?

1、DAU破亿的多多视频,内容生态如何?

总体上看,多多视频交出这份成绩单,用时不过两个年头。

2019年,当抖音快手席卷互联网,一时间互联网头部企业都开始争相布局短视频,拼多多也不例外。2020年初,多多视频就在拼多多APP低调上线,取代了此前的直播入口,位列“个人中心”的二级页面里,排在多多果园、多多爱消除等功能后面,但当时很多用户并未关注到有这个栏目的存在。

2021年底,拼多多对短视频投入进一步加强,多多视频被放在了主页一级入口以加强导流力度,但只是向部分用户内测并未全面铺开。此时,拼多多的短视频与直播业务均分散在各个行业类目,每个行业类目配备一定人员进行运营,由类目负责人统管。

一系列试水后,2022年2月,多多视频才全面上线。同时为了应对抖音、快手等短视频平台的冲击,拼多多开始将分散的直播和短视频业务合并管理,据36氪消息,内部将这一业务统称为“Video View”,代号“VV”。现在打开拼多多,“多多视频”位于首页第二栏,如此显然重要的位置,足以见得拼多多加码短视频的决心和野心。

短短时间就创造了如此大的流量,一刻商业体验后,最直观的感受就是——低配版的抖音,形式上都有了,但内容生态相差甚远。

多多视频页面与抖音极为相似——单列信息流呈现内容,视频页面右侧设置“头像(+关注)、点赞、评论以及分享”,下滑播放的同时,会偶尔穿插商家到货直播,值得关注的是,在有限体验内并未看到达人带货。

多多视频入口位置及首页,图/拼多多APP

页面上部有五个“按键”:账号主页、关注、推荐、搜索以及创作栏目,用户可以通过“玩法库”(类似抖音的模板,可拍同款)拍视频、上传,开直播。

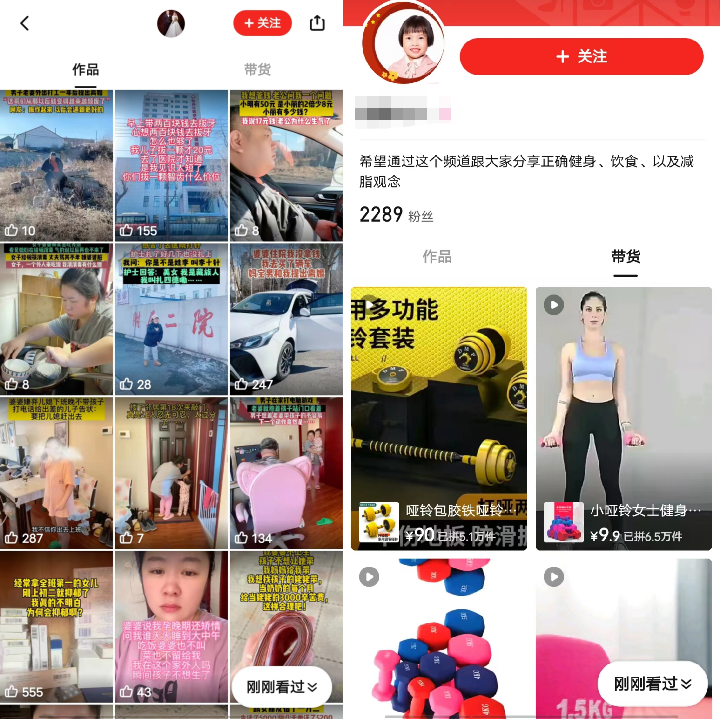

点击创作者主页,视频内容分为两类:①作品 ——单纯的休闲娱乐视频;②带货——商品信息展示,包括但不限于使用场景、原产地、价格等等,点开购物链接可直接跳转至拼多多购物页面进行消费。

多多视频创作者主页 作品及带货视频,图/拼多多APP

在用户主页设计上,将作品和带货视频分开具有一定的创新。但问题在于,除了商家硬带货之外,其余内容均为“影视剪辑”或“娱乐八卦”,其内容生态较为单调。

且“影视剪辑”或“娱乐八卦”与抖快的内容重合度高,并不占优势,多多视频解读性内容更少,只是简单拼接。与抖音魔性讲解——“注意看,这个女孩叫小美”等相比,缺少记忆点。所以,作品类视频数据都不太可观,5W以下点赞、1000以下评论似乎是常态,很难出现大爆款。

同时,用多多视频检索在抖快“2023年2月粉丝排行榜Top 10”的大博主,一个都检索不到,多多视频并不被大博主们青睐,取而代之的是,“XX娱乐”“XX娱事”“扒圈”之类的纯剪辑、搬运的作品,也导致整个多多视频的内容质量并不高。

多多视频鲜见内容大咖,多为搬运视频,图/拼多多APP

内容属性更高的“作品”类视频尚且展现出如此情况,“带货”类视频质量可想而知,后者更像是“商品硬广告”,简单粗暴展示商品,甚至没有一句“点我左下角视频”或“快来直播间看看吧”这样的引导语。

创作者主页的带货视频也是直接搬运各种商家的——种类跨度相当大,有烧猪毛纯铜式喷火枪、婴儿棉衣、老爹鞋、毛巾以及女士紧身衣,不同产品展示商家不同,也导致创作者主页视频风格相差较大。

值得注意的是,初次使用多多视频会发现某些带货视频数据特别好,特别是评论数据,甚至有的达到10W+,点开之后会发现数据归功于“商品评价”,而非视频评论。

那么,内容如此粗糙的多多视频是如何快速增长的呢?答案在于“砸钱”。

2、多多视频也需要百亿补贴养着?

在一刻商业有限的体验时间内,微信收到红包转账“叮”的声音持续响起,虽然这个金额很快从最高0.07元下降至0.01元,但“叮”的到账声无不刺激着用户的使用时长。

尤其对于主打下沉市场的拼多多而言,某种程度上,“刷视频赚钱”助力多多视频打造了今天的1亿+DAU。

除了用户“刷视频赚钱”外,拼多多对于内容创作者也进行了现金扶持。

在多多视频创作者中心,任何人都可以申请加入“多多V计划”——用于激励创作者及MCN机构的扶持计划。

对于创作者激励,多多视频的规则相当精细,集流量扶持、专业运营指导以及5个级别的现金扶持——根据粉丝数分为V1~V5五个级别,等级越高享受的现金扶持越多,尤其是V5级别,在抖快平台粉丝≥500万,或小红书平台粉丝≥100万,同时多多视频粉丝≥30万时,每月最高奖金可达5万元。

多多V计划,图/拼多多APP

对于达到V2级别的创作者,根据当月发布视频获得的7日推荐有效播放总量(以万为单位),将在次月折算成现金奖励发放。

为了吸引其他平台优质作者,V计划将作者申请划分为“站外优质作者”及“站内原创作者”,对于前者,成功入驻多多视频就有4个月的扶持期,而且扶持期内不会因为短视频粉丝数不达标而降级——为了吸引站外更多优质创作者,多多视频给出了极大的诚意。

在短视频赛道卷到极致的情况下,多多视频作为后来者采用“资金补贴”的方式能够快速聚集内容和人气。 当然代价也在于,支付给用户及创作者的庞大的支出要靠拼多多输血。

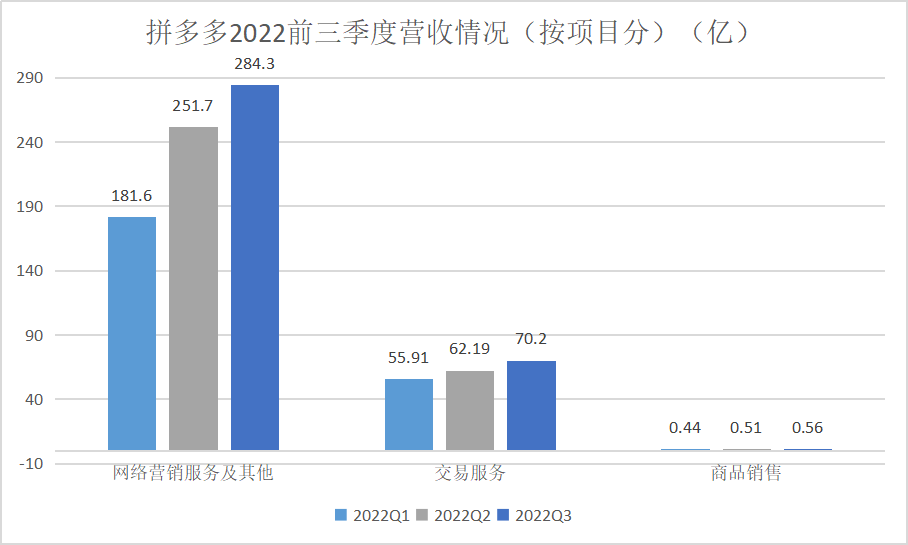

据拼多多财报数据显示,多多视频刚起步阶段,仅靠“向商家抽取佣金”获利,收入方式单一且体量小,营收并入拼多多三大营收板块中的“在线营销和其他服务”。尽管去年前三季度,拼多多“在线营销和其他服务”营收及涨幅喜人——181.6亿、251.7亿、284.3亿,但归功于整个消费形式的向好,以及传统货架电商去库存的需求,商家的广告投放力度增大。

拼多多2022前三季度营收情况(按项目分)(亿) ,数据来源:Choice ,一刻商业制图

简单说,营收大幅增长和多多视频关系不大,多多视频距离自我造血还有一定距离。

或许有人认为,目前1亿+DAU下,多多视频盈利指日可待,但“网赚模式”并不持久,曾经和拼多多一起并称“下沉三大巨头”的趣头条已经试验过了。

趣头条曾经巧妙地直接从用户手上买流量卖给商家,它的逻辑是只要给用户现金奖励,把吸引来的流量卖给商家,那么公司就能赚到钱。该模式在互联网流量红利逐步消逝的时代,确实曾经赚到钱,成立仅27个月,趣头条就成功上市,网赚模式也引起行业跟风。

各种网赚平台开始大量出现,导致用户的注意力变得越来越贵,获客难度增大,与此同时,趣头条的内容短板也开始暴露,加之短视频的崛起,内忧外患之下,趣头条日渐萧条。

其实归根到底,还是在于“网赚模式”下,用户与平台之间关系的易坍塌性,用户不是奔着平台内容而来,而是为了去追逐现金红包来平台——一旦平台收缩红包力度或取消现金补贴,用户必然是流失的,更不要说平台能够吸引用户花钱了。

所以说,多多视频主打的“网赚模式”能持续多久,还有待时间验证。

而且我们注意到,多多视频用户端现金补贴已经出现两大问题:首先,目前似乎已经收缩了现金补贴,一刻商业作为新用户在线体验时,首页显示,新人最高7天可赚取7元,但是根据网友分享,以前最高7天可赚取34元。其次,多多视频提现成为第二个“砍一刀”,提现很困难,受到不少用户吐槽。

多多视频新人用户现金大打折扣,图/拼多多APP、搜狐新闻

原则上满20元就可提现,账户很快可以达到19.4元以上,但是越往后越难。“开始1W金币可以换算成0.01元,19.70到19.80开始变成了20000金币一分。而19.80到19.95又变成80000金币一分,到了19.95之后,也就是将近20元差5分的时候。一下子变成了20w金币一分。所以总之想要提现的话,是非常困难的。”有用户向一刻商业分享。

多多视频现金补贴惊现“砍一刀”无限套娃,图/拼多多APP

依靠“网赚模式”快速崛起的多多视频,想获取流量,盈利和用户的长久留存,还需要探索一条可持续的道路。

3、多多视频突围,京东、阿里紧张?

虽然多多视频还面临诸多问题,但不得不承认,1亿+DAU已经让拼多多在短视频领域成功突围,成为了传统电商做短视频“全村的希望”,也足以让京东、淘宝引起重视。

因为,传统电商苦内容及流量久矣。回顾电商发展史,经历了三个重要阶段:

第一阶段,电商发展初期,充当交易信息综合平台角色——电商平台依托齐全的商品品类,将消费者与商品对接起来,满足人们不出门便可以购物的需求,此时庞大的人口红利,让电商平台可以躺着赚钱;

第二阶段,随着经济的发展,消费者开始追求产品质量与服务,此时电商平台成为导购类垂直平台,除了提供更精准的商品解决消费者的选择困难外,还要从细分体验、产品种草拔草、全类介绍等多方面入手,提供更精细化、精准化服务;

第三阶段,也就是现在,消费持续升级,则要打造“内容电商”——内容对于消费者的购买决策影响越来越高,甚至可以说,商家需要通过内容营销帮助消费者制造需求。

传统电商“工具属性”极强,消费者都是“即买即走”——买东西就来,买完东西就走。 以往在内容影响决策这一环都是“站外种草、站内消费”。比如,消费者在小红书种草,然后前往淘宝、京东等进行购物消费,但这一操作流程中,每一环节都会造成用户跳转的流失。

所以在当下流量存量时代,电商平台必须把消费全环节留在自己平台内,尤其是抖快短视频电商来势汹汹情况下,传统电商面临史无前例的压力。传统电商必须做好内容吸引消费者,尽可能缩短用户消费决策时间。

为此,淘宝、京东很早就开始布局内容,尤其是发展自己的短视频以应对抖快。

先看淘宝,其一直在内容及短视频上苦苦探索。

其实从内容属性来看,淘宝最早的“买家秀”“问大家”也属于内容互动,但由于入口太深,达不到吸引流量及留存用户的效果。

2016年张勇提出淘宝的发展方向是“社区化、内容化、本地生活化”,随后一系列内容探索陆续展开——2017年,在图文介绍产品的基础上,增加了7个短视频入口进行产品介绍;2018年,首页推出“哇哦视频”,成为淘宝短视频内容中台,同年推出短视频APP鹿刻,定位为“导购+问答”平台。

直到2020年12月,将买家秀、洋淘以及微淘整合成“淘宝逛逛”进行内测;2021年2月正式上线,截止目前淘宝逛逛成为淘宝短视频的主阵地,入口在淘宝APP首页第二栏,在淘宝内部,“逛逛”被赋予很大期待,带头人均是VP级以上的业务核心骨干——从入口位置、人员配置足以见得淘宝做内容的决心和力度。

淘宝逛逛入口及首页,图/淘宝APP

甚至为了抵挡小红书、抖快等内容平台,淘宝还构筑了“淘宝逛逛的图文+点淘的直播/短视频”的内容护城河,但依旧没有太大起色。

相比淘宝,京东做内容显得有些犹豫,投入也有限。目前,京东首页底部第二栏为短视频入口“逛”,由以往内容产品(平台)“种草TV”“闪电智能内容创作平台”等整合而来,兼具图文、短视频以及直播等内容。

京东逛入口及首页,图/京东APP

整合之初,京东的“逛”是有大动作的:2021年双十一,“逛”刚整合一个月时,京东邀请了100多个知名品牌开启了30多场直播,其中包括电竞巨头雷蛇CEO等商业大佬。

但开局即巅峰,在众多内容、短视频的围剿下,京东短视频的动作并没有引起太大风浪。

从淘宝、京东的发展经验来看,内容探索成绩不佳固然有各种原因,但最大的原因在于传统电商缺乏内容基因,拼多多也不例外。

而且多多视频现在面临的一个根本性问题是,内容一旦没有现金补贴,1亿+DAU是否还能维持?内容的短板决定了传统电商在短视频内容上还有很长的路走。

而在一刻看来,电商巨头和抖快商业闭环的起点不同,导致根本逻辑不同,这也成了致命伤。

抖快是从短视频内容起家,占据流量盘子后,开始寻求电商、直播等多形式变现,用户是在娱乐的过程中顺带完成消费,用户为内容而留存。

但是,不论是淘宝的“逛逛”、京东的“逛”,还是拼多多的“多多视频”,其根本问题在于,用户抱着消费目的打开APP,买东西的过程中顺带刷刷视频,这和抖快逻辑完全相反。

想要将这些用户留在内容界面上,似乎除了多多视频简单粗暴地“发钱”,也没有没有更好的解决办法。而能不能最终实现“用钱留人”到“用内容留人”的路径转换,就很看多多视频后期的运营了。