跟时间赛跑,「临期特卖」是门好生意?

2021年10月12日

评论数(0)

“3块一瓶的依云水,我几乎是成箱买。还有很多生活用品,现在几乎都可以做临期折扣店买的到。”一位身边朋友告诉我们,他的消费观念转变,是源于偶然接触到临期折扣店后,发现更易激发他的购买欲望,而且临期特卖也是一种“时髦的消费”。

这类例子已经有非常多,在各大社交平台如小红书、豆瓣小组等已经累计近10万的临期食品的消费群体。

事实上,根据我们观察,做国外这种模式已经非常成熟。但在国内,几乎,临期特卖的玩家就在最近2年被资本捧成了香饽饽,粗略统计,全国目前这个赛道的玩家加起来,有近200个品牌,数千家门店,还有很多统计不上的折扣仓。

我们走访中发现,在北京、上海一些核心商圈或园区,会扎堆出现3-5家临期特卖店。

我们要思考的是,「临期特卖」真是门好生意吗?

这2年,跑出了这么多的临期特卖店

从2019年开始,临期特卖的赛道开始变得拥挤,这里主要有消费市场的原因,另外还有资本在烧火。

目前已有一定规模的玩家有好特卖、嗨特购、甩甩卖等。线下临期食品折扣店为主的好特卖,在全国的门店超150家,已完成4轮融资。注意这4轮融资都是8个月内完成的。

而今年3月,爱折扣(原食惠邦)完成数千万元天使轮融资,由惟一资本领投;BBM繁荣集市也已完成数千万人民币Pre-A 轮融资。4月,以售卖临期商品为主的南京折扣超市小象生活宣布完成千万元天使轮融资,由愉悦资本领投。

大厂也在押注这个赛道。比如阿里连续三轮投了主打线上折扣平台“好食期”,而58旗下的转转开始做临期食品仓库。

同时还有很多区域性门店包括小象生活、好幸福、东罗西搜、临期捕手等着争抢这条赛道。从成立时间上看,新品牌也集中在2020年。

但这个市场有足够的空间吗?

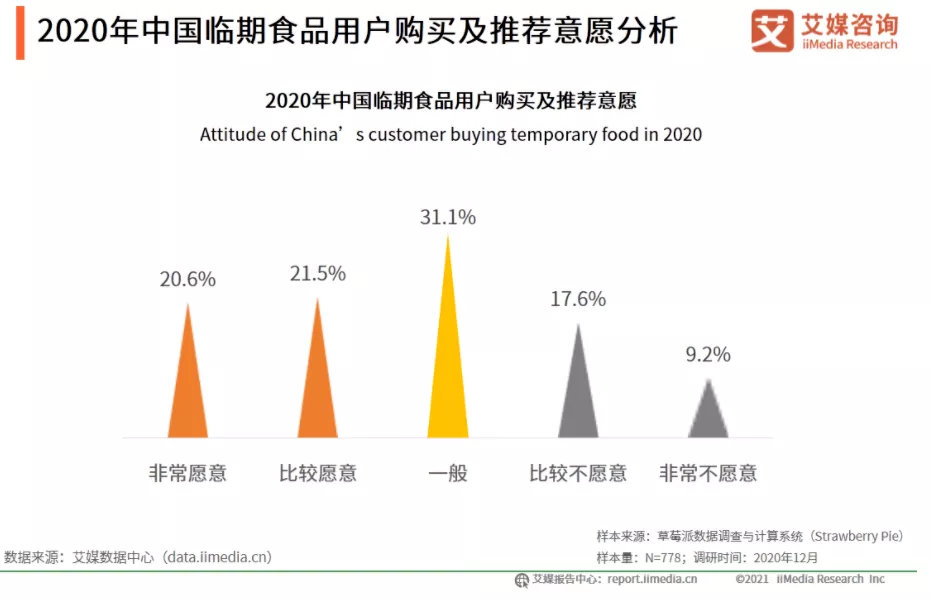

据艾媒咨询统计,2020年,中国零食行业市场规模达3万亿元,市场规模巨大。从供给侧来看,每年都将有大量的产品流入到临期食品行业,即使按1%的库存沉淀计算,临期食品行业规模也会突破300亿元。报告同时显示,目前中国临期食品消费者年龄为26-35岁的占比47.8%,消费者购买临期食品的主要驱动力是性价比较高。

另有报告显示,2016-2020年中国临期食品市场规模年平均增速为4.8%,预计2021-2025年将加速增长。

一位已经入局了临期特卖的投资机构的负责人告诉我们,“这条赛道处于非常早期。目前真要对比的话,还没有哪家的模式或竞争力完全跑出来。但资本已经都在下注。”

在谈及对未来的市场空间判断时,他表示这个市场会有一定增量,主要受整体的社零商品的增长而来,有市场增长就有库存。但增量不会很大,头部品牌到了C轮、D轮后就会慢慢洗牌,很多小玩家会淘汰掉。

而资本的助推下,临期特卖的估值也溢价非常高。据悉,2020年9月,好特卖的估值就已达5亿美元,而另一家嗨特购估值也已高达10亿元。

从模式上,我们也观察到,这条领域的玩家其实也有一定差异性。

我们要注意几点。

1、临期特卖主要还是以食品和日化生活用品为主。各品牌间会有差异性。好特卖主要以进口食品为主,商品结构大致为80%的休闲零食和20%的日用品,以休闲零食为主。爱折扣则是国产品牌为主。嗨特购另外有美容类产品占据了大约30%销售。

2、门店类型是商场店、园区、社区店等几类为主。比如好特卖前期以白领、上班族工作的园区为主,进而进军商场店。而小象生活则以社区店为主。从选址、门店风格和类型上有一定差异性。

3、模式上以“临期+特卖”为主。根据我们调研,很多门店其实售卖的商品,并不是临期折扣,很多很“新鲜”的商品也摆在了门店内,在我们走访的一些门店内,临期的商品可能占到40-50%,也就是说大部分说特卖的商品。而很多特卖货源大致来源于超市或电商平台的退货的商品、库存商品(也有进口库存)、知名品牌商的较冷门的品类,还有就没什么品牌力的商品。

是门好生意?

这里还是分开来说。一类以品牌连锁门店为主的型,这类从供应链端,能直接与品牌商家、厂家、供应源头拿货,货源等相对稳定点,同时品控上能做的更好。还有一类,是以临期仓库为主,做渠道商,也有再向下发展个人单店。当然这类里面会出现很多“割韭菜”的品牌,不断招加盟商,但从货源上很难保证稳定性,甚至很多山寨商品夹杂其中,我们也发现中间有很多小加盟商被割的经历。

这里我们还是以品牌连锁门店为例,看这类模式是否真的靠谱。

我们了解到,行业内一般的毛利在40%-70%之间,甚至一些门店净利润高的就能做到40%。一般做的较好的门店日销售额能做到1万-1.5万。这样核算下来。利润还是非常可观。

而以好特卖为例。其推出了联营合伙人模式,投资35.98万元即可成为店主,再由公司分配门店,合伙人享有店面运营管理权,要负责日常运营,每月可获得总销售额12%左右的利润分成。而小象生活的模式还是以投资型为主,合作人投钱开门店后坐等分红,经营全由公司负责。

扩张模式都很轻,也加大了品牌商对渠道门店的掌控力度,保证到单店的盈利能力。有消息称,好特卖计划在2021年开出800家门店,实现500家门店盈利。

“临期特卖的品牌连锁门店还要加大扩张力度,这样才能尽可能获得上游供应商的话语权。目前基本都还是在轻模式拓店。有些品牌的单店盈利模型很好看,从供需角度看是成立的,而且是可以复制的,当然最大的不确定因素仍是来自供应链。”一位业界分析师向我们表示。

3个难点,看模式的可持续性?

当然,虽然利润可观、市场需求也有,但其实临期特卖店比起传统的超市、便利小店更难做。

首当其冲的是,货源的不稳定性。

实际上,品牌商家与临期特卖渠道商之间是个矛盾关系,品牌商家一面要拼命做爆品,降低库存,它们希望的最好就是没有库存。而临期特卖的商家,又是靠临期和特卖商品为根基。货源的不稳定性是一个大考验。

“不能向传统便利渠道那样拿货,都有品牌商的业务人员找上门,临期商品的公司货源要主动挖掘,同时不可能稳定。这个因为连品牌商、商超那些都没法保证”。我们咨询的一位临期特卖店主向我们说到。

我们了解到,头部玩家有话语权,可以直接和品牌商达成合作,直接供货,也只能做到对比同行相对稳定。

同时我们调研到的一些消费者,明确表示不太会买小众商品或者选择不知名的品牌。大品牌的临期商品更易被消费者接受。

这样也普遍就形成了,商家靠品牌临期商品大折扣引流+特卖产品赚利润的商品组合。但这个比例怎样才是最佳,很难说。

还有很重要一点,临期商品是跟时间赛跑,也是对运转效率的考验。

我们知道,传统零售的商品按正常保质期都有很长时间,从生产-各销售渠道-消费者购买的整体路径是有个较长时间周期,而临期商品本身就是跟时间赛跑,商品的运转效率要更高。

比如说,如何通过数字化做到哪类产品哪些门店动销快,如何找到库存的深度和商品运转的最优解。要知道,一旦商品过期,绝大责任都要临期特卖门店承担。

而且,临期折扣类商品,是没有客户忠诚度而言,提升粘性要靠连锁品牌力。这点很难。

我们看很多商超也有折扣专区,实际上销售量很少。消费者购买临期商品,大多数都是冲着打折优惠力度而来,几乎没有忠诚度可言。而且供应商品都不稳定,也就没法按商品复购率来统计。但能统计的是门店客流量和复购。

所以后续的出路是要提升连锁品牌力。这条赛道的竞争,才刚刚开始。