多平台混战618,为何天猫依然是主场?

2021年06月21日

评论数(0)

出品/联商专栏

撰文/王新喜

今年618,阿里京东拼多多之外,抖音、快手等也均参与其中,均想从618混战中分一杯羹,可以说今年迎来了“史上竞争最激烈的618”。

但从当下来看,无论新老品牌,依然在扎堆天猫。问题来了,618作为京东的电商节,为何天猫依然是主场?

大量新老品牌为何在618扎堆天猫?

早在5月20日,天猫和京东同天启动了618发布会,而快手也在更早开启了一场616线上发布会。

天猫副总裁吹雪透露,今年618,有25万品牌拥抱天猫618,达到了去年同期的2.5倍,期间将有1300万款商品上架,其中140万款将是首次面世的新品。

而在天猫的参与商家也创下了史上最多的记录,其中4.4万商家都是“618新玩家”,包括珠宝品牌梵克雅宝,以及爱马仕,GUCCI、La Prairie、Dior等奢侈品牌;乔尔卢布松、和苑酒家等黑珍珠餐厅以及老字号的颐和园、三星堆等文创品牌等。

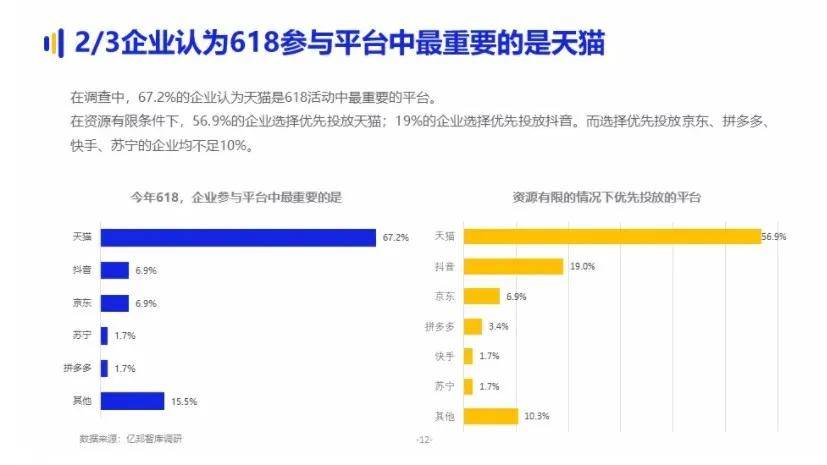

不久前亿邦智库的调查数据显示,2021年的618,有80%的企业参与天猫大促。

为何大量新老品牌618偏爱天猫?

这要从行业与平台规模、影响力等大的方向来看,经过去年的疫情冲击波,如今大量品牌与商家依然过得艰难,在内循环为主的经济新常态下,618大促,无疑被商家寄予了增长厚望。

商家们多平台经营虽已成常态,但投入结构有深层次的商业思考。

首先他们会考虑平台投入的综合成本与价值——对于商家而言,新兴短视频平台能吸收一部分长尾流量,是其中一个考量因素,因此相较去年618,今年参与抖音和快手平台促销的企业均出现大幅增长。

但对商家而言,更重要是抓住主场与中心,而天猫就是主战场。据亿邦智库的数据,三分之二的的受访企业认为参与平台中最重要的是天猫,其次是抖音、京东与拼多多。

其中有半数以上将年中大促30%以上预算留给天猫,10.6%的企业在天猫配置的预算超80%。

这源于天猫的平台规模与体量、影响力及用户购买力决定了它具备一定的经济指向标的作用与潮流趋势引领力。

今天的天猫已经从早期单纯的功能性电商平台,进化成了一个全方位服务用户的商业化生态平台,电商龙头地位毋庸置疑,有着经济“风向标”与“晴雨表”的作用。

更进一步说,在中国市场,天猫背后是整个阿里集团的全生态实力,它更类似于城市的 “商业中心”——哪里是中心,消费者与商家自然就涌入哪里。

对于商家来说,如果没有参与天猫的购物节,则意味着该品牌没有进入到中国的商业主场中,融入主场才能抓住主流消费者与未来商业趋势与潮流,这是市场规律。

在当前,阿里全价值链赋能,也在深入影响品牌方,早在几年前,天猫就已经成为全球新品首发的第一平台,也是不少大牌与中小品牌的第二官网。而天猫的品牌打造能力与新品供给能力也领先于行业,从过去到现在的表现来看,它在助推大牌,也在快速孵化新品牌——

日前,不少新品牌第一次参加天猫618就表现不俗,例如素肌良品夺得软支撑内衣第一,三只松鼠旗下婴童食品新品牌“小鹿蓝蓝”,位列宝宝零食类目第一,主营漱口水、口腔喷雾的新品牌BOP也成为细分品类第一。

这也是大量新老品牌扎堆天猫618的重要原因。

笔者还观察到,今年618,淘系的系列降本增效措施对商家与消费者均构成重大利好。

今年的天猫618,也是商家与消费者的一轮新红利

天猫副总裁吹雪曾表示,不管外部环境如何变化,天猫正在变得越来越务实——一方面是保持B端的务实,一方面是保持C端的纯粹。

这从今年来淘系推出的一系列降本增效措施可以一窥其B端务实的打法。

在用户侧,天猫扩大了88VIP目标群体,通过品牌会员权益持续加码,刺激用户的消费活力。

在平台侧,一方面是简化了开店入驻流程,另一方面是持续为商家提供多个免费工具,降低各种服务费,帮助提升经营效率。

比如阿里巴巴全平台降低商家“退货运费险”,针对因发货分散导致运费高的痛点,降低25%的退货成本,并下调大家电物流仓储服务费,运费险降费,以及将店铺宝、单品宝、搭配宝、优惠券等“三宝一券”免费化,开放商家申请支用保证金用于店铺经营等等。

这一系列降本增效的措施给商家创造了新的增长机会与红利机会,让新品牌入驻门槛降低也给予了新玩家逆袭的机会。

它有利于对降本诉求更强的中小商家在成本控制与利润的增长上做出实效,把更多的资源投入品控与品牌打造层面。

从这个角度来看,新规则对商家与消费者均构成了风口性的利好。

而商家降本增效之余,也能更大程度上让利消费者——比如小米、OPPO、海尔、格力、顾家家居、林氏木业、奇瑞汽车、小鹏汽车等400个品牌纷纷加码消费者让利。

此外,大量的新品牌正脱颖而出,数据显示,仅6月1日当天,就有755个新品牌首日成交额超过百万元,美妆个护和食品行业诞生了一批“单日成交破千万”的新品牌。

从品牌打造、爆款孵化、增长逻辑看天猫商业价值

天猫京东快抖拼多多竞逐618,可以说各有心思也各有玩法,但相对来说,抖快们还处于练兵补短板阶段,尤其京东和抖音合作,抖音要补上货的短板,同时为缺内容和流量的京东引流。而拼多多百亿补贴之下,618已无力将价格再度调低,因此也变得低调了。

当前相对其他平台,天猫在让利消费者之余,从459个新品牌登顶细分行业冠军可以看出新品引爆的速度越来越快,而商家在天猫的销售额占比也越来越高。

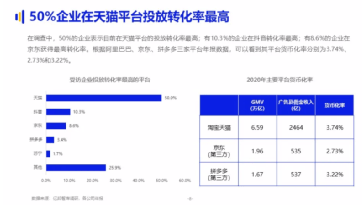

在亿邦智库的调查显示,4成受访企业今年618半数以上销售额预计来自天猫。

从个例来看,比如2019年的良品铺子天猫渠道销售占比约45%;2020年的爱慕股份,其天猫渠道销售商品占比电商约53%。2021年的智能门锁凯迪仕,在天猫成交额占全渠道销量占8成,顾家家居在天猫销售额占比达60%-70%......

如果从天猫孵化新品与推动增长的底层逻辑来看,背后有多方面的原因。

618期间,从淘宝天猫到京东快抖均会给予商家大量扶持及流量入口,但天猫流量的精准度与转化、带货能力要更好。

这一方面是平台的规模与体量、消费者购买力、平台影响力综合方面决定的,当然平台直播带货、种草等私域流量的运营是另一方面。

比如林氏木业通过直播带动潜在用户种草和拉新开卖1分钟爆卖1500+件。内容红人周白子在今年8次上新总销售额近3000万,618期间淘宝店涨粉至22.1万,木匠生活也发现,它的带货分享链接可以链接到各个电商平台,但成交最多的还是天猫官方旗舰店。

而开卖1小时,天猫旗舰店已超越去年618整体销量的凯迪仕在今年把所有新品都放在天猫首发。其副总经理潘涛坦言,部分平台也有着庞大的流量基数,但变现和带货能力明显弱于天猫,更多的用作营销渠道。

目前来看,天猫也是把公域和私域结合最好的平台——它通过全网的营销投入对接天猫旗舰店实现私域的承接,在天猫的私域,商家可以进行包括日销、周销、大促能不同类型的活动,为品牌创造了高营销效率。

这次的618玩法中,天猫榜单也是发现新品一种非常有效方式,小二推荐榜、618热卖榜、热销榜、好评榜等在内的上百份榜单形成流量入口,各种曝光、引流等方式助推产品销量。

而在引流助销之外,技术赋能也是重要方面——对商家而言,天猫打造品牌价值的作用更大。

2017年成立的天猫新品创新中心(TMIC)已在持续向中小商家、新品牌、产业带商家全量开放新品孵化、运营的能力。

通过TMIC,天猫已经将新品创新的深入到研发和工厂端,从供应链端打造新品孵化链路。目前TMIC已经与1500个头部品牌达成C2B的合作,与近5000个品牌达成测款合作,包括欧莱雅、雅诗兰黛、宝洁、联合利华等。

在用户侧,天猫618通过推新品、推88VIP,挖增量价值,让消费者更好的知道要买什么,而依赖于平台引流助销,数据指引、消费洞察,TMIC等一系列工具的辅助,更好的促进消费者与品牌的链接,并深入供应链,帮助研发新品,为品牌打造引路。

在凯迪仕潘涛看来,凯迪仕之所以把所有新品都放在天猫首发,是因为 “在客户分析运营上,淘宝天猫是整个业态里走得最早、也是走得最好的,不仅提供了数据银行等分析工具,也充当了‘引路人’的角色”。

如果追寻本质,这其实是天猫的多边平台机制决定的——在大零售生态布局下,从品牌、消费者到内容生产者,都可以通过淘系平台展开连接形成商业闭环,并聚拢大众主流客群以及年轻的新客群。

这种平台模式让商家更好的进行综合性的经营,形成品牌心智和复购,创造可持续的增长,其商业价值依然具备无可替代性。

新规则,新经济

阿里一向有着中国经济风向标的作用,天猫系列新的平台规则,也孕育着中国新经济的走向与未来。

凯文·凯利在《新经济 新规则》中有个观点是:企业就像是在生态系统中进化的有机体。

在后疫情时代,天猫作为商家品牌运营的核心阵地,在积极调整运营策略,朝着普惠化的方向发展,也带来了生意的回暖的与信心的回归。这是企业在生态系统中进化的表征,也是中国经济前景乐观的一种信号。

而随着天猫的商业生态不断走向完善,也与商家的成长体系、消费者的需求与利益形成了正向循环。

从系列新的规则来看,它推动大量中小品牌从“工厂货”成长为“品牌货”,对于品牌而言,天猫带来新增长、新客群,提供了清晰的运营与转型、上升通路。

这有望释放制造业产能,带动新国潮、新消费品牌的崛起,而消费侧,大量契合消费者的需求与潮流方向的新品出现,也带来了更好的消费体验与选择。

天猫成为618主场背后,是因为品牌商家深知,要开发出契合消费者需求的新品,就需要能把握好整个行业的趋势,而只有在真正的商业主场,才能洞察到新消费趋势,才能不断推出市场需要的产品,让品牌持续迸发生机。

这也是为何天猫在双十一之外,还能成为618的主场。

从这个意义来看,电商造节之战已经落幕,商业生态之战才是未来真正的主战场。

作者:王新喜 TMT资深评论人 本文未经许可谢绝转载