爱车小屋(CARH.US):在线汽车用品B2B细分龙头,冲击美股IPO

2020年09月22日

评论数(0)美股作为中概股电商公司上市的集中地,汇聚了包括阿里巴巴、拼多多、京东等在内的电商及电商产业链上下游公司十余家。如今,又有一家布局于汽车产品B2B的垂直型电商平台即将登陆纳斯达克,这就是中国最大的汽车用品B2B电商平台——Car House(爱车小屋)。

那么,爱车小屋是一家什么样的公司?它和一般的电商公司有何不同?公司的优劣势主要在哪儿?接下来,我们从公司的招股书出发,来拆解和分析公司的基本情况和投资亮点。

一 公司概况

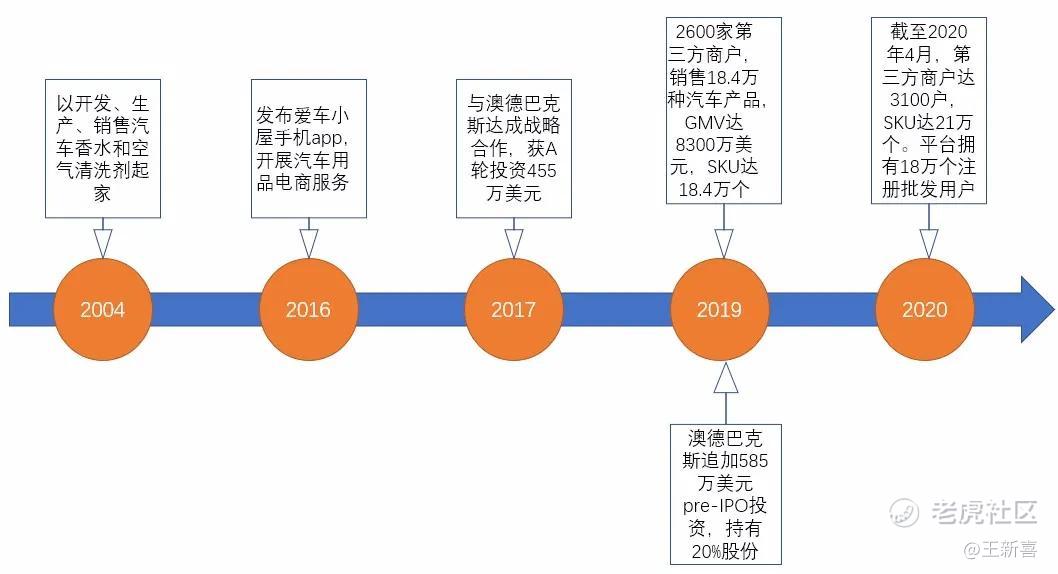

根据公司招股书信息,爱车小屋以汽车香氛、空气清新剂的开发和销售起家,后又发布爱车小屋的网站和app,逐渐将业务覆盖至汽车产品的B2B电商市场。

2017年,公司与亚洲最大汽车用品服务商——Autobacs(澳德巴克斯)达成战略合作,并获得Autobacs约455万美元的A轮融资。2019年获得Autobacs 585万美元的B轮战略投资,实现了深度绑定。

图:公司发展历程 来源:公司招股书

Autobacs是一家总部位于日本,久负盛名的汽车后市场服务商,采用连锁店铺经营模式向广大消费者提供汽车用品销售、车检&维修、车辆买卖等一系列汽车后市场相关服务。爱车小屋与Autobacs的深度绑定,不仅体现在获得了Autobacs产品在中国的经销权,公司还获得了Autobacs的资金支持并获入驻一名董事,从而有助于优化公司管理结构,加速国际化进程。

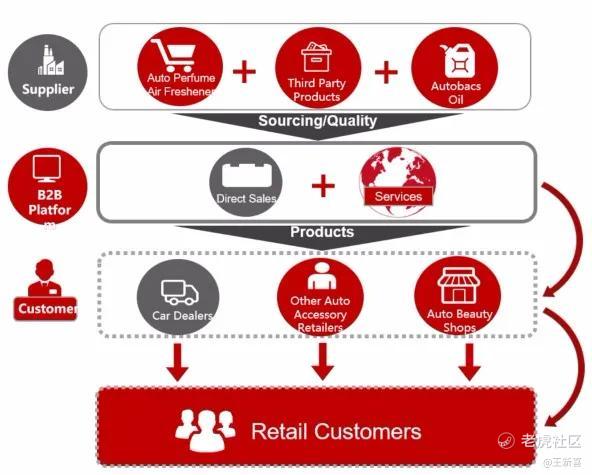

公司的业务主要包括三块:B2B电子商务平台,汽车产品和汽车美容服务。公司的B2B电商平台分为自营和第三方商家。自营商品即公司自主研发、生产的汽车用品的线上销售,此外,截至2020年4月公司的B2B电商平台还吸引了约3100个第三方商家,销售约21万种汽车产品。这部分则主要通过交易佣金、会员服务费、平台广告推广等方式获取收入。

图:爱车小屋主要业务与商业模式 来源:公司招股书

汽车产品主要为汽车香氛、空气清新剂和机油,当前公司共生产235款汽车香氛和超过15款的空气清新剂,其中包括“香百年”这样的知名品牌。

去年十二月,香百年邀请到国际著名动作巨星甄子丹出任其品牌形象大使,甄子丹健康阳光的形象、正直硬朗的个性气质与香百年所倡导的“健康时尚”的产品理念可谓是相得益彰。

公司的业务既涵盖了上游车用产品的开发与生产,也包括了线上的B2B电商渠道,还布局了线下的汽车美容服务,可以说是既打通了车用产品的上下游产业链,还通过O2O模式连接了线上与线下,实现了线下为线上导流。

总体而言,公司的B2B电商与O2O模式已经基本跑通,未来公司的主要发展方向为:1)整合线下渠道为线上导流,通过线上平台覆盖更大规模用户群体,带动公司自营商品的销售;2)与第三方经销商达成紧密合作,利用口碑发酵与广告营销扩大平台GMV;3)与生产商及线下商超合作,扩大覆盖用户群体。

二 行业发展

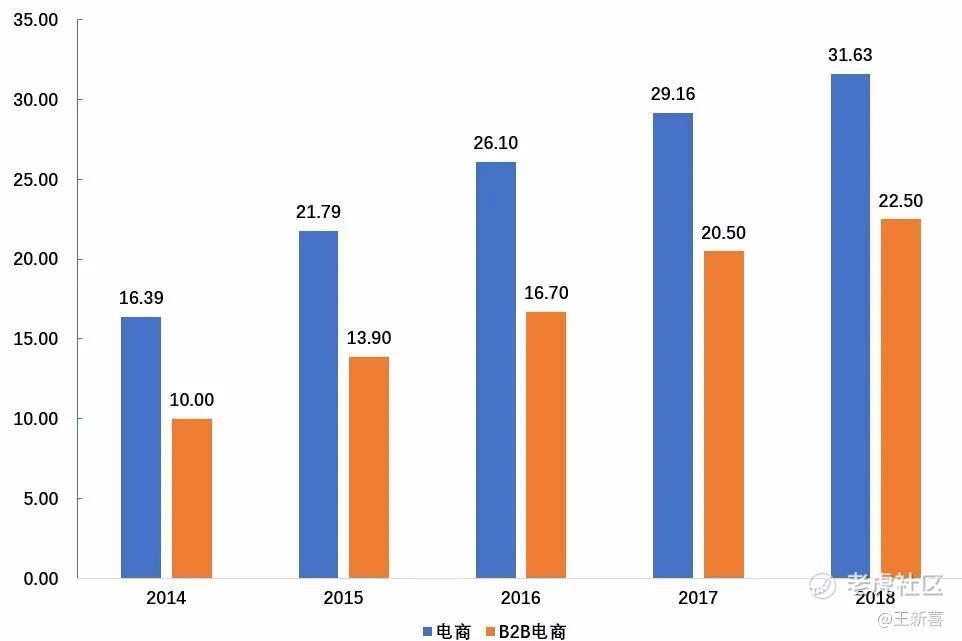

中国电商行业经历了早期的萌芽期和爆发期,如今进入了稳定发展时期。2018年,整体电商规模达到31.63万亿元人民币,其中B2B电商市场规模达22.50万亿元人民币,占当年电商市场总规模的71.1%。2014~2018年,电商和B2B电商的CAGR为17.9%和22.5%,B2B电商市场的增速明显高于行业整体增速。

图:中国电商与B2B电商市场规模(万亿人民币) 来源:公司招股书

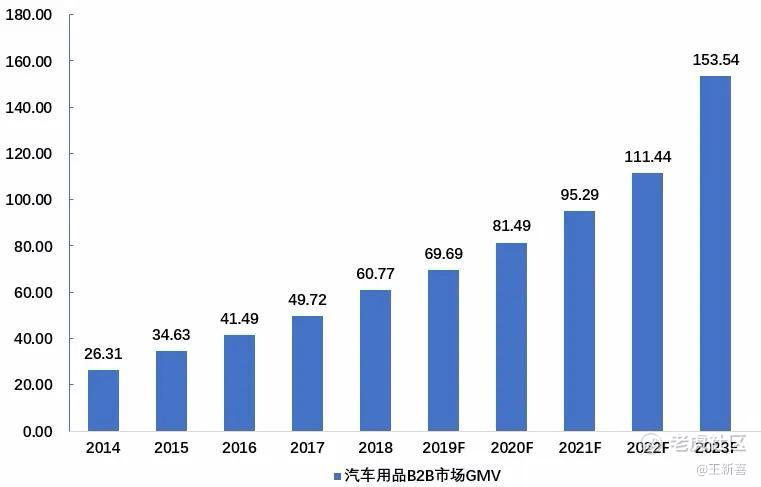

同时,中国汽车用品的B2B市场也处于快速发展阶段。根据CRI的数据,2018年汽车用品B2B市场GMV达607.7亿人民币,预计到2023年将达到1535.4亿,CAGR=21.8%。

图:中国汽车用品B2B市场GMV(十亿人民币) 来源:公司招股书

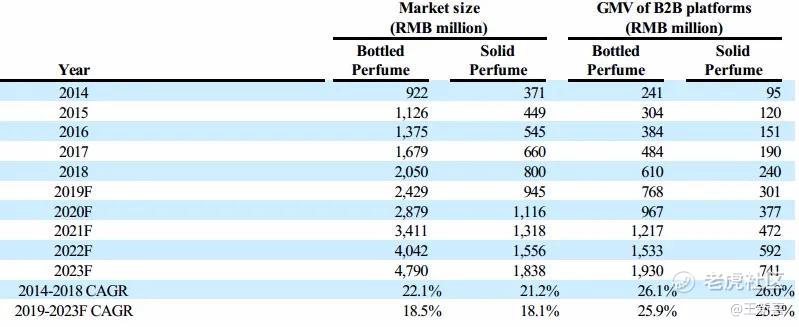

公司深耕的车用香氛领域,展现了比行业平均更高的景气度。2018年,车用瓶装香氛与固体香氛B2B GMV为6.1亿元和2.4亿元人民币,预计未来五年的CAGR为25.9%和25.3%。

图:车用瓶装香氛与固体香氛市场规模与B2B GMV(百万人民币)来源:公司招股书

并且,公司还受益于中国的互联网和移动互联网渗透率持续提升趋势。2018年,中国移动互联网用户数超过10亿人,O2O用户则从不到1亿人提升至3亿人,极大地带动了车用产品B2B电商的蓬勃发展。

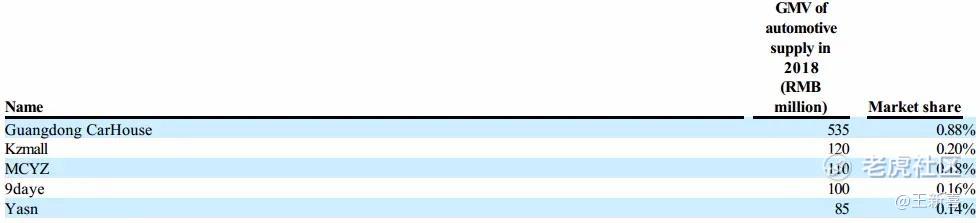

以汽车用品B2B的GMV计算,公司是该垂直领域的龙头,市占率为0.88%。该行业CR5=1.56%,可以说是个非常分散的市场,可见公司市占率还有很大的提升空间。

图:汽车用品B2B平台GMV Top5 来源:公司招股书

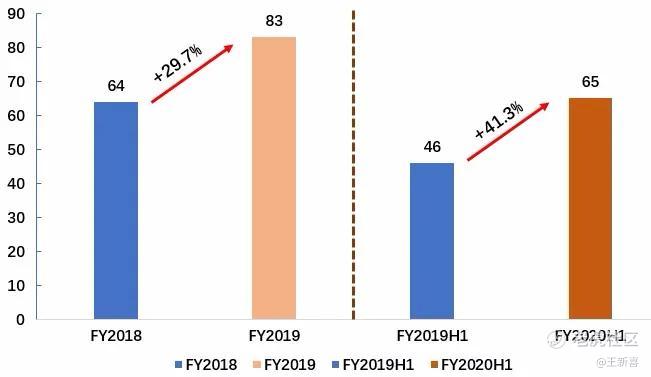

爱车小屋的GMV由FY2018的6400万美元增长29.7%至FY2019的8300万美元,FY2020H1的GMV达6500万美元,超过FY2018全年,同比增速达到41.3%。可见公司的GMV增速环比加速,且市占率还在持续提升。

图:爱车小屋GMV(百万美元) 来源:公司招股书

三 财务数据

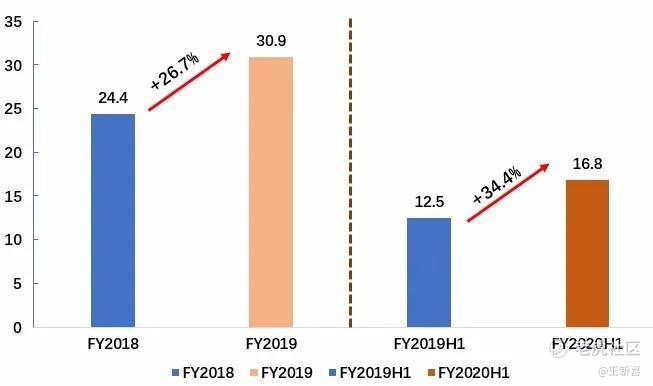

FY2019爱车小屋营收同比增长26.7%至3093.01万美元,FY2020H1营收同比增长34.4%至1681.13万美元,增速环比提高。

图:爱车小屋营收与增速(百万美元) 来源:公司招股书

分业务看,得益于2018年底公司成为Autobacs的独家经销商,来自机油的营收大幅增长。另外来自于服务业务的营收也显著提高,FY2019比FY2018翻了约十倍,FY2020H1也比上年同期增长了约一倍,服务收入占营收的比重上升至11.6%。服务收入包括电商平台的佣金、营销和会员服务等,以及线下汽车美容服务的收入,可见公司B2B与O2O布局已初见成效。

表:爱车小屋分业务营收 来源:公司招股书

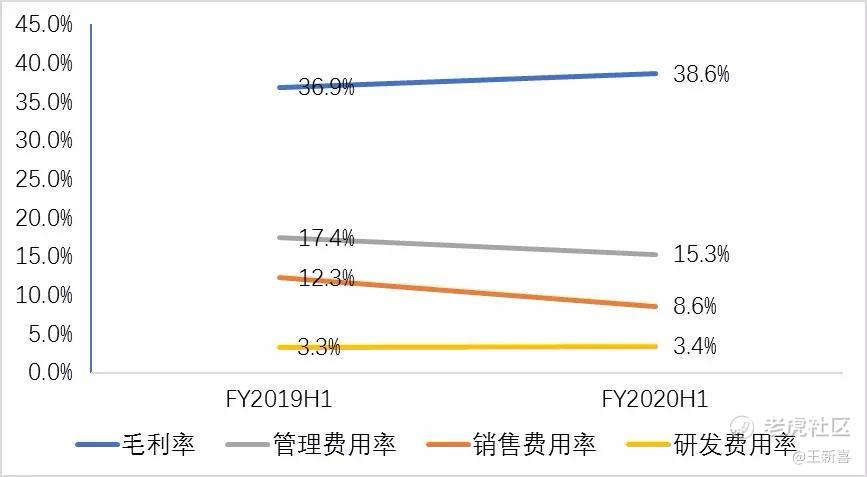

公司FY2020H1毛利率较上年同期提升1.7pct,分业务看,服务的毛利率最高且持续提升,FY2020H1达到79.6%。我们认为,随着服务业务收入占比和毛利率的提升,公司整体毛利率还有上升空间。

同时,公司费用率持续改善,FY2020H1管理费用率为15.3%,较上年同期下降2.1pct;FY2020H1销售费用率为8.6%,较上年同期下降3.7pct;研发费用率则为3.4%,与上年同期基本持平。

图:FY2019H1、FY2020H1爱车小屋毛利率与费用率 来源:公司招股书

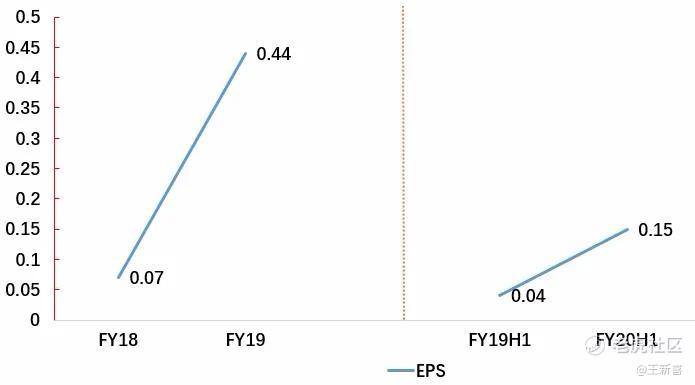

毛利率的提升与费用率的下降,使得公司的盈利能力不断增强。FY2018与FY2019公司EPS分别为0.07和0.44美元,增幅明显。FY2020H1公司EPS为0.15美元,同样较上年同期大幅增长。

图:爱车小屋EPS(美元) 来源:公司招股书

四 定价与估值

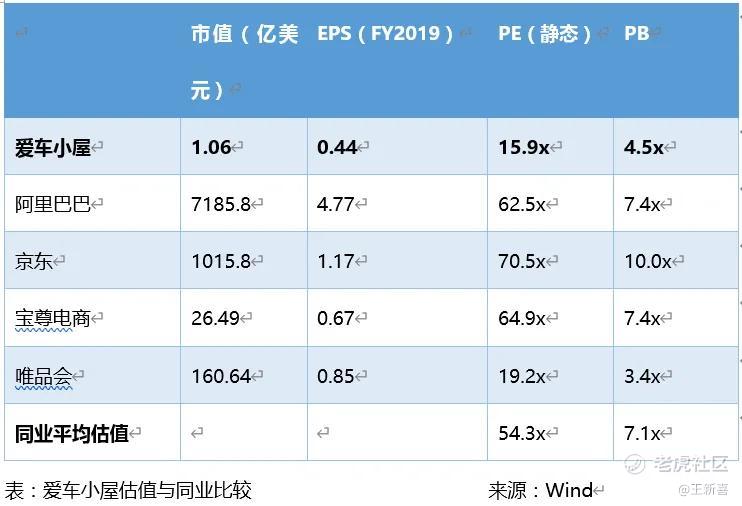

根据爱车小屋的招股信息,公司的招股价为6.5~7.5美元,合公开发售后市值区间为9815万~11325万美元。我们取平均数,则爱车小屋市值为1.06亿美元,对应15.9倍的静态估值。

我们将爱车小屋与中概股电商公司做一对比,可以看出,爱车小屋该定价对应其静态PE与PB相比于同业偏低。

与大部分中概电商股“流血”上市不同,爱车小屋在上市之前就已经实现了盈利,且盈利能力还在持续提升。可以说,公司已经度过了电商平台早期的“耕耘”阶段,而提前进入了“收获期”。

基于以上分析,考虑到公司B2B电商业务仍处于高增速时期,盈利空间广阔,爱车小屋当前估值有很高的安全边际,IPO价格性价比较高。