一天开10店,它超越“石油系”成行业老大

2023年05月06日

评论数(0)

来源/天下网商

撰文/刘雨锟

编辑/吴羚玮

2000个货品,几个货架,一排桌椅,配上关东煮、包子、咖啡,就构成了一个占地50平左右的便利店。便利店进入中国已有超过30年的时间,很多人早已司空见惯。但可能少有人想到,这些小店能成长成一个多大的商业帝国。

中国历史上第一家便利店要追溯到1992年的7-11,第一家本土便利店则是1997年从东莞生长出的美宜佳。在广东,美宜佳的密度高过肯德基和麦当劳,甚至被戏称为一种计量单位——两个美宜佳之间的距离,约等于100米。

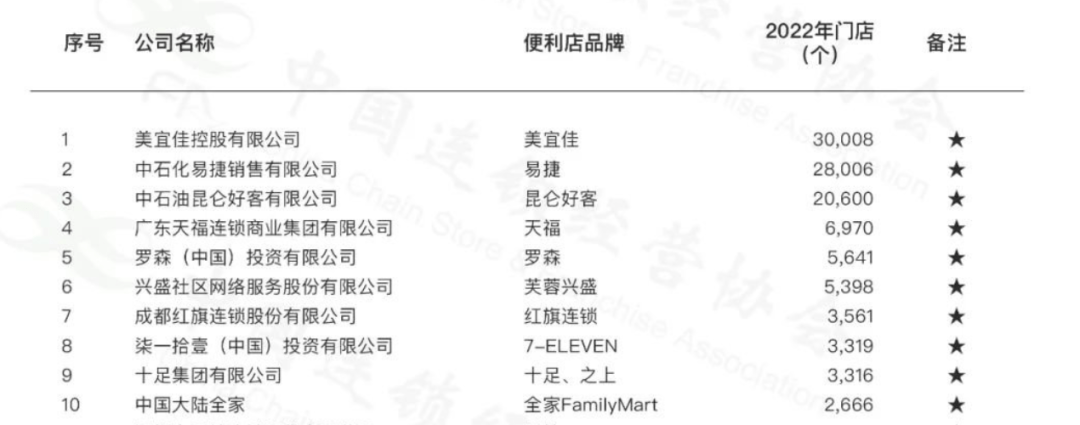

2014年开始,美宜佳走上全国扩张路线,近期中国连锁经营协会(下称CCFA)“2022年中国便利店TOP100”榜单显示,美宜佳以30008家的门店数量反超背靠中石化的易捷,成为全国便利店行业第一。这个门店数量,是第五名罗森的5倍,第十名全家的10倍。

图源/中国连锁经营协会

图源/中国连锁经营协会

据CCFA统计,美宜佳在2021年销售额340.75亿元,排名中国连锁TOP100的第17名。同样主打下沉市场的蜜雪冰城,2021年营收103亿元,2022年门店数量2.3万家。哪怕茶饮届老大,在这个东莞前辈面前也得喊一声“大佬”。

更为壮观的是,美宜佳从2016年开始,连续6年实现销售额、门店数两位数双增长,哪怕疫情也挡不住美宜佳狂飙突进的脚步。平均来看,美宜佳已经连续五年,每天平均开店10家。

当然,门店规模第一,并不代表美宜佳成为真正意义上的中国便利店之王。论盈利能力,全家等日系巨头依然远在美宜佳之上,而近两年获政策力推的即时零售,也对美宜佳造成了冲击。

2021年,美宜佳宣布未来要在全国开出10万家店。如果这一数量成真,美宜佳将取代7-11,成为全世界最大的便利店品牌。美宜佳能达到这个目标吗?

25年成全国第一

美宜佳最初创立之时,还是大型商超们大打出手的时代。

1995年前后,大卖场业态盛行,物美、步步高、家家悦在各自领地发展,而后家乐福、沃尔玛、麦德龙等外资企业进入中国,一时市场激烈竞争。

美宜佳的前身美佳超市,由时任东莞糖酒集团总经理叶志坚创办。1997年时,他把美佳超市开到了50家。但地处改革开放的最前沿,占地五百平的美佳超市,迎来了占地一万平的家乐福们。苦于竞争压力,叶志坚主动缩减规模,在当年6月开出第一家“美宜佳便利店”。开业当天,店员统一身穿印着美宜佳logo的红色工服,气球挂满了天花板。据《美宜佳,一个默默书写的传奇》称,“当天人们像潮水般涌进美宜佳,又手提肩背地席卷而出。”

第一家美宜佳门店 图源/美宜佳官方微信

第一家美宜佳门店 图源/美宜佳官方微信

但当时的零售业还没有把目光从那些巨无霸身上挪向街边小店——“费那么大的功夫就开那么小的店,一家一家开,什么时候才能开出大局面、开成个大公司?”

后来的事情我们都知道了,25年后美宜佳成为全国最大的便利店集团。

相比大卖场,便利店的优势在于商品优中选优,业态灵活,能满足附近500米的消费需求,同时又能快速上量,实现规模效益。

美宜佳大举扩张的关键,是高性价比的加盟门槛。据《南方周末》报道,开设一家美宜佳加盟店需要3万元保证金、2.5万元特许加盟费等,再加上首期商品款、设备、灯箱、收银系统,投入约30万元。此外每月加盟商只需给美宜佳支付1000元的品牌使用费。相比之下,一家日系品牌仅加盟费和保证金就20万元,另外对加盟方还有每月一定比例的利润抽成。相对低门槛,足以让美宜佳快速覆盖低线城市。

图源/《南方周末》

图源/《南方周末》

美宜佳也很早开始做信息化和仓储物流能力建设。《南方周末》报道,2002年公司引入信息管理系统,让公司每年以100家的速度增长。2014年,美宜佳逐渐向福建、湖南等地进发,而在跨区域开店之前,美宜佳会先把物流配送中心铺过去。官方称,美宜佳自建物流,投资冷链公司,目前已建成37个物流配送中心,产业园项目覆盖湖南、湖北、广西、粤西等省份和地区。

便利店的本质就是商品零售,更高的运营效率、更快的流转和更低的成本,是便利店盈利的核心。美宜佳的盈利模式相对清晰,除加盟费外,还有一大部分来自几万加盟商的贡献。据媒体报道,美宜佳加盟店的进货都需要在其官方供货平台上完成,换言之,3万加盟商相当于美宜佳的分销商,而美宜佳又能够通过自身庞大体量集中采购,压低成本,从供应链上赚取收益。此前有加盟方表示,从美宜佳官方进货的价格并不低,导致店铺盈利压力较大。

但对美宜佳来说,只要这种模式可持续,就意味着长期稳定的现金流,并支撑集团规模扩张。美宜佳现任董事长张国衡在2022年豪迈表示,从CBD到从乡村,从鲜食店、社区店到主题店、生活店,美宜佳全都要。

向日系便利店看齐

以美宜佳为代表的中国便利店,持续增长有其内在原因。

毕马威与CCFA联合发布的《2022年中国便利店发展报告》(下称《报告》)指出,美国便利店销售额2779亿美元,是中国的5.1倍。渗透率方面,韩国每1059人就拥有一家便利店,而中国大陆则是7033人。换句话说,消费者在“附近”便捷购物的需求远未被满足,行业还有广阔的增长空间。

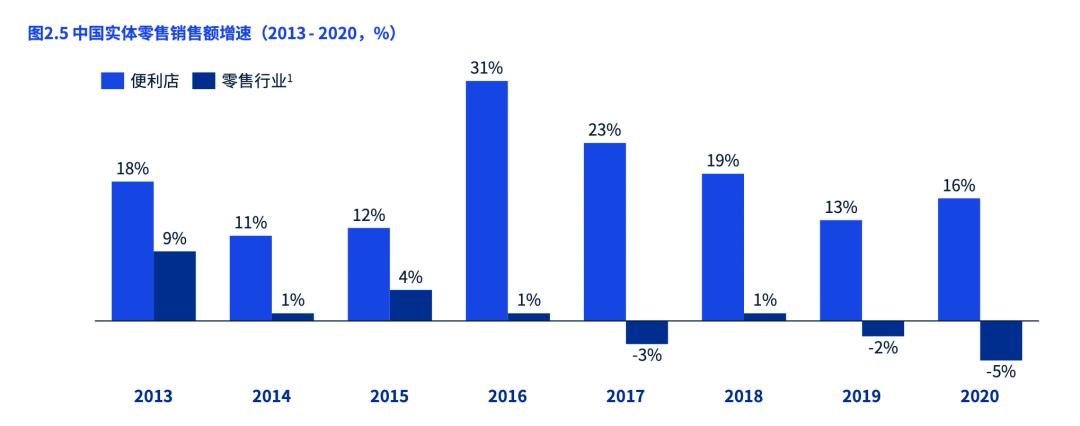

正因如此,哪怕在疫情当口,整个零售行业受影响惨重时,便利店业态仍稳步发展。数据显示,2020年全实体零售行业同比下降5%,但便利店销售额同比增速高达18%。

图源/《2022年中国便利店发展报告》

图源/《2022年中国便利店发展报告》

当然,当把视角从大盘数据转向更精细化的经营时,就会发现国内便利店相比国际龙头还有不小的差距。根据2021中国连锁TOP100榜单,美宜佳的平均单店销售额为130.2万元,在国内已属顶尖水平,但罗森(中国)单店销售额234万元,全家中国高达329万元,是美宜佳的2.5倍。

美宜佳曾称,便利店是一个“弯腰拾硬币”的行业——辛苦、薄利、小买卖。《报告》调研了坪效前20%的样本企业发现,2020年国内便利店毛利率在26%左右,净利率2.4%,2021年疫情严重,行业净利率更是掉到仅剩1.4%。

如何让这个从指缝里抠钱的行业变得利润更厚,是国内便利店企业一直在努力的方向。简单说,就是向日系巨头看齐。

包子、三明治、便当这类能够即买即食的鲜食,是便利店区别于超市的一大特征,同时也决定了企业的利润水平。毕马威发布的2020年《便利店发展报告》称,本土便利店40%的利润来源于香烟,10%为鲜食,而日系品牌的鲜食贡献度达到60%,香烟为0%。中国连锁经营协会常务副秘书长王洪涛甚至还举了一个略显极端的例子:在上海,“不少年轻人基本以全家为生”,鲜食重要性可见一斑。

《报告》显示,近年来鲜食商品在便利店销售占比在不断提升,2019年占比7.8%,2021年就提升至16.9%,是销量增速最快的一部分。但包括美宜佳在内的国内便利店品牌,目前还未产生日系那样的消费认知:例如全家的便当、罗森的甜品、7-11的车仔面。

除鲜食外,另一大决定利润率高低的是自有商品。王洪涛表示,近些年美宜佳、Today等国内自有产品都在加速,中国便利店行业已经具有了“制造零售”的雏形。

美宜佳在2018年开始布局鲜食,为此成立了彩真鲜食工厂,首期产品包括蒸包、小碗菜、热狗肠、糖水等等。但截至目前,美宜佳的自有产品还未有太多影响力,《南方周末》报道,其零食品牌“淳风派”、矿泉水品牌“纯唤”等自有品牌在2021年销售额超2亿,相比340亿的总额来说体量还很小。

美宜佳彩真鲜食工厂落成仪式 图源/美宜佳官方微信

美宜佳彩真鲜食工厂落成仪式 图源/美宜佳官方微信

所以总的来说,论及商品体系深度和品牌影响力,国内本土便利店还难以企及“日本老大哥”们。

2019年,美宜佳历兵秣马,开始进攻日系便利店的重镇上海。这也是美宜佳“农村包围城市”的重要战役。但据媒体报道,上海房租远超东莞,致使美宜佳上海新店投入成本从50万飙升至150万元,严重削弱了原本的性价比优势。从下沉市场到一二线城市,目前美宜佳还在攻克这一难题。

即时零售冲击

进入疫情后的几年,便利店行业又遇到新的市场动向。今年2月,中央一号文件提及大力发展即时零售等新模式。CCFA的《报告》指出,通过即时零售平台所拥有数亿级的用户规模,便利店有机会拥有大量增量用户,拉动门店销售。但与此同时,便利店所遇到的竞争也变多了。

在这方面,张国衡似乎心有戚戚。2021年末,他曾公开表示,即时零售将对便利店造成明显冲击:外卖平台、到家服务、半小时达的社区零售等等比便利店更便利,便利店被“薅羊毛”的日子可能真的来了。

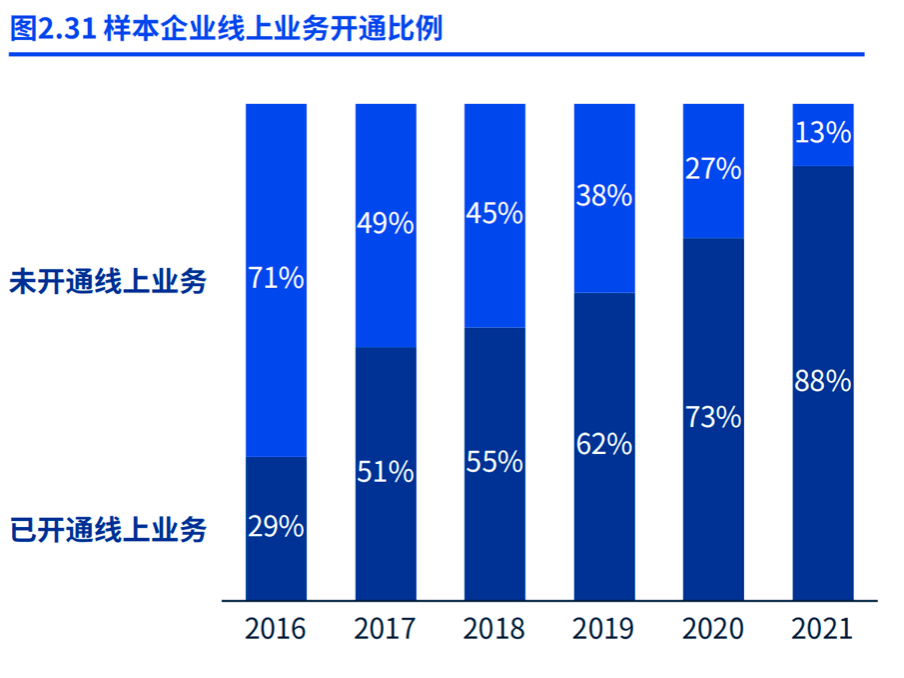

但大势所趋,不触网对便利店来说可能更快被淘汰。《报告》显示,2016年只有29%的便利店开通线上业务,到2021年,这一数字已经骤升至88%。线上业务销售额占比大约在7%。

美宜佳试图证明自己的线上业务能力:其官方称从2017年开始,美宜佳就开始试水店员配送,并接入外卖平台,当时平均每家门店的线上销售增量在100元/天。疫情爆发后,美宜佳将即时零售定为公司战略,截至2022年4月,美宜佳线上单月销售额已超2亿,月订单峰值超390万单。

不过在疫情期间,便利店深入社区且有成熟供应链支持,线上销售暴涨是行业常态。《天下网商》暂未查询到后疫情时代美宜佳的即时零售业务数据。中国连锁经营协会发布的《2022年中国即时零售发展报告》称,线上零售在品类丰富性和便利性上挑战便利店的核心壁垒,会对便利店造成一定影响。

对此,行业也只能接受并倒逼自我商品体系革新。《报告》称,便利店需要通过差异化打法提高收益水平,例如借助即时零售,推广在线下分销成本高,但在线上受欢迎的新奇特产品。罗森中国区副总裁张晟在接受媒体采访时也表示,线上所带来的并不全是竞争,关键是如何做好产品和服务的资源整合,“未来,谁的资源整合能力越强,才能活下去。”

虽然美宜佳摘下了国内便利店第一的桂冠,但国内便利店的战事才刚刚过半。接下来这场战争打的是商品研发、线上运营、开拓会员、降本增效……线下零售未来还有新故事可讲。