调整中回归,低迷中前行 ----2016年上半年零售发展总结

2016年07月19日

评论数(5)

半年度,总是一个值得总结的日子。从很多维度上说,零售的世界永远不乏精彩!简要总结,须是几家欢喜几家愁,理性回归各自走。

一、商业现出三种显性表象:

(一)业务多下跌,增长趋滞缓

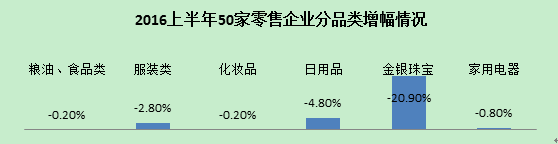

业绩的难,难得很多时候想让人休息十天了!各种见诸报端的关店、倒闭、停业、跑路很多时候影响着我们的心境。据中华全国商业信息中心监测,2016年上半年全国50家重点大型零售企业零售额同比累计下降3.1%,该增速相比上年同期回落了4.2个百分点,并且所有品类零售额均表现为同比下降:

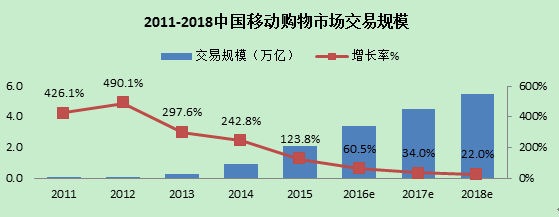

不出意外,半年度,不管是百强还是零售上市公司,总体业绩也一定好不到哪去。宏观经济在消费领域的传导效应后劲凸显,零售的晴雨表雨涝难消,“熬”可能会是长续状态!对比下跌的是两个增长,一个是社零总量仍在增长,二是网络购物和移动购物市场的仍是增幅突出。趋势,昭示的是商业要去适应顾客购买方式的变化,决胜移动终端并非虚言。

资料来源:艾瑞网《2016中国O2O行业发展报告》

就逻辑来讲,宏观经济低迷、消费总量缓增,消费市场的增量更多会是质量升级、结构调整和渠道转移,说明消费的换挡仍未完成,商业的冗量仍待挤出,低缓的趋势仍未见底!同时,趋势也在显示,从传统渠道转移至新渠道的份额也在日益置顶,零售的新动能,预计仍有待于内部的结构优化和内容革新!

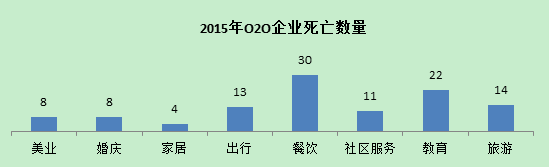

增长趋缓的还有狂热的互联网创业和购物中心建设。在过去的一年中,大量的“独角兽”创业公司倒下,餐饮外卖、出行、汽车、美业、旅游、教育已成为重灾区,到处可见O2O死亡名单;火爆当下的VR可能70%的已经倒下;对社会资源来说,确实有些可悲!

资料来源:艾瑞网《2016中国O2O行业发展报告》

购物中心则继续增长,单体规模更有放大之势。万达在南昌投建的万达茂、步步高梅溪新天地等,创造了购物中心新的内容组合高度。据搜铺网统计数据显示,“截至2016年6月30日,全国共有161个大中型商业项目开业(不包含3万平方米以下的小型商业项目和各类专业市场),与2015年同期增加144个相比,增幅达11.8%。在新开商业项目中,奢侈高端购物中心较往年大幅减少,拥有百货商超背景的购物中心新开业数量大幅增加,面积在10万平方米及以上的大型商业项目数量也在增加”,一方面是大量沿街商铺关门,另一方面的是大量购物中心投建,许多城市的商业格局因此而发生变化,人流从分散到购物中心集中,老商业物业价值趋跌,社会商业实体资产面临价值重构!

总体上,跌幅更大和涨幅趋缓,体现更多是商业内生消费动力的总量置顶。应该说大格局基本落位,小格局还将纷争不断,商业进入竞争相持阶段,接下来需要各自芬芳了!

(二)主体算稳定,局部多危机。

16上半年,我们听到很多关店的消息,但企业倒闭的消息还不算多。应该说这是过去规模化战略的调整,有益的规模比单纯的规模更加适应当下,做强可能比做大更加诱人。这方面,新华都是一个例证,过去的新华都多元化发展、跨区域扩张、并购易买得等经历了很多失败,业绩连上黑榜,在上官常川接任董事长后,立即在门店结构、组织构架、企业文化、供应链和业态创新等方面展开动作,2016年一季度新华都业绩出现回暖。还有很多的例子,如沃尔玛,关闭了烟台海港路店、济南阳光新路、辽宁丹东店、合肥长江东路店&化南路店、芜湖花津路店等数家门店;华润苏果关闭了宜昌及武汉的旗舰店;沈阳久光百货、成都摩尔、威海永旺、北京洋华堂、西安百盛、广州南宁友谊等等,这些品牌的母公司来说,零售主体仍然值得期待,一边开店一边关店,多数零售企业进入这样一个结构涌动的局面。

(三)经营有回归,躁动稍停息。

过去两年的O2O换成全渠道话题延伸,约架的争吵在业界似乎并未能翻起风浪,应该也罢、不该也罢,企业都开始理性的看待双线这件事。

趋势存在,路却更务实。过去狂热的如飞牛、云猴、天狗们,开始理性的思考盈利的本源了。无论是并购寻求规模、收缩战线还是务实的平台化,靠烧钱、靠员工内部关系效应、靠供应商资源,本质都要去解决主力消费者喜爱的问题,破解盈利模式的问题!在格局既定、消费者心智倾向明显的情况下,剔除浮躁,建立与资源、能力和格局相适应的运维规模,成为多数企业理性的选择。上半年,我们也很少听到此领域再有宏大的构思和规划!只有初期才会疯狂,说明新商业已经积累到了一定的阶段了!

另一方面,实体在业态趋势明朗的情况下,重拾于商品力、服务力、供应链能量及平台价值等业务本真的研讨开始于企业内部通行,契合新的消费形势分析、客群匹配和内部效率的探讨重归营运语境,企业需要重视的还是内部效率!所以高书林说天虹战略转型背后是组织变革,永辉与联华、与中百开始供应链协同,许多品牌公司的并购与合作,体现的都是对经营能力的追求!

经营的回归,事实是认知的深化,也是血泪的实践,这是新零售的必由之路。

二、再深入一层,我们从中会发现八种动向

(一)资本的力量翻云覆雨,大佬的动作引人瞩目。

抛去过去上市不谈,2016年的零售资本市场又出现了新的高度,融资、整合、抛售等事件多起,归结起来,可以分为三类:

(1)融资发展需求。如王府井募资30亿、商之都、红星美凯龙及砂之船等上市等等。

(2)战略协同需求。如苏宁向淘宝和安信定向发行292亿、银泰换股发行阿里巴巴正式成为最大股东、石基控股富基融通和青岛海信、万达控股海鼎等。

(3)变现抛售需求。如津劝业抛售天津劝业家乐福股份、华润苏果1元抛售成都339欢乐颂等。

资本市场的翻云覆雨,而总体上都是经济化的表现!体现了中国经济的活力与进步,更加显现出零售新的发展阶段!当所有的零售业全部在资本市场运作时,商业的配置与整合会更加透明,产业整合也会加快,资产配置也会更加高效!

资本市场总是寻求最佳的配置效果和投资回报,也进一步体现了资本的力量和企业战略的力量,考验风险管控和业务管控的最佳能力,从这个角度,零售业无疑是分层级的,有的是资本层面,有的却是营运层面;从趋势上看,我们更期待营运层面的整合,因为我们也能看到,资本没有解决消费本身的问题,唯有资本+能力才可!资本助力做大,能力保障做强!

(二)外资的力量不可小觑

过去,外资零售一直是一股中坚力量。今天,虽然他们面临许多的问题,但同样不可小觑。过去引领风潮的外资,在中国当下的双创风潮之下,总体反应略显滞后,这应该与他们的文化和体制有很大的关系,也体现了外资更多的战略定力。而近两年年,我们会发现外资似乎幡然醒悟,在电商、支付、跨境业务、生鲜、物流、小业态等诸多方面,开始积极起来,期望携品牌本书,资本实力和管理积累,寻找后发优势,实战效果不好评价,但执行层面,外资可能会有更高的战略憨劲!

亚马逊估值3500亿美元并非偶然,亚马逊中国业务更是节节升高,国际品牌策略以及跨境电子商务势头异常猛烈;沃尔玛则更是动作频繁,换帅、强化速购、上线全球e购、战略投资、强化冷链生配、着力山姆会员店、优化门店结构等;家乐福则在优化基地、自建配送中心、向外扩张网上商城和App、大力发展Easy小业态等方面有所作为;麦德龙入驻天猫国际、拓展合麦家、重装商场等措施助力发展;而像宜家、永旺、百盛、洋华堂、依恋等,也无一不体现了各自发展的耐力。

与许多企业的浮躁不同,许多外企在今天仍然是管理的楷模,过去厚实的积累和运维底蕴在今天仍然价值无限。我们许多零售企业习惯于谈论新奇,但在总量置顶的相当长时间内,新要素吸收,可能主体要是沉心做积累!外资,无疑是不可小觑的力量!

(三)供应链品牌的调整,力度加大

终端的低迷,最直接的会传导给价值链上游品牌,对于以垂直内容经营为主的品牌来说,调整也更加紧迫,像宝洁、联合利华、百丽等都面临着业绩下滑的问题,移动互联网环境下,传统面临着众多新销售、生产和分销模式的冲击,而更主要的可能是适应消费者的心智代差问题。所以,相对来说,零售上游端的变革在更大程度上影响着零售业的发展。

过去我们曾经预判过,实体企业对供应链品牌的掌控度和品牌自身的转型力度会加大,说白了是供应链系统的内生变革会更剧烈。2016年,众多的品牌开始了更大力度的转型。如3亿收购6家整形企业,朗姿股份欲成整容第一股、欧莱雅说今年还要狂开5家香邂格蕾、匡威继续升级帆布鞋新All Star、星期六女鞋3.7亿元的对价收购时尚锋迅80%和北京时欣70%的股权切入女性时尚信息平台,加速战略转型;贵人鸟3.83亿受让杰之行体育向“以体育服饰用品制造为基础,多种体育产业形态协调发展的体育产业化集团”升级;罗莱生活拟融资12.5亿 3年内再开200家生活馆等等。从总体上看,扩大线上、自建渠道、相对平台化、业务转型、内容延伸等方向成为供应链品牌的重要方向,从而对零售市场格局形成新的影响,使得渠道格局发生了深刻的变化。中国零售业零供双方都在试图侵嗜对方的利益,零售企业在自营、在做柔性供应链,品牌公司则在终端化和去中介化,未来,互撕的程度,可能进一步的加大。

而电商的很多品牌也在试图展开新的市场,如茵曼到2016年一共要开出10000家门店,茵曼、汇美、裂帛等都在寻求上市,全渠道概念会渐渐淡去,渠道的效率研究却会越来越重视。

(四)引入和出海,风云变幻

随着出国旅游及商务考察的常态化,全球自由贸易及移动商务的互联互通,使得全球零售的形式和思想等各个领域爆破泛衍,当下,全球最好、最独特的商业品牌我们或多或少都能知晓,或近或远。引入则是层次递进,在各种大牌布局之后,各种二三线或品牌独角兽开始逐次引进,如日本母婴用品品牌Pigeon(贝亲)登陆天猫国际、新加坡Jumbo集团扩张中国市场、美国最大的连锁会员制仓储量贩店Costco的授权店——“佳市得”正式落户武汉街道口等;而出海则是大鳄风暴,万达收购AMC、接触派拉蒙、入股马竞、收购盈方等,许多都足以轰动,近期百度收购AC米兰、苏宁拟购国际米兰令国人兴奋,而在小微品牌领域,并购更多,如山东如意洽购法国轻奢时装集团SMCP、摩登大道1.58亿元买下意大利米兰奢侈品百货Excelsior Milano等;外媒“中国买断全球”论调甚嚣尘上,背后的多种驱动因素,宽松资金面的支持、人民币汇率承压下的资产配置以及对外投资简政放权的活力释放等。

而对实体有着现实影响的,还是各种日韩和欧化商品和服务的引进,包括在当下社区商业、海淘和直播等领域的内容创新。像众多小业态和模式创业的新锐们,无不更多的从全球商业中汲取积极元素,给中国零售业的破局提供了诸多新要义。

(五)抱团和协同,各自冷暖

15年12月末,京东与李宁签署战略合作协议、1月20日苏宁和中兴通讯在北京召开 “创新共赢 携手未来”的全球战略合作发布会、2月罗森与武汉中百达成合作协议、4月22日亚马逊中国和国美达成战略合作、6.8日飞凡与物美集团达成战略合作、6.20日京东和沃尔玛达成深度战略合作、7.5日大润发旗下电商网站飞牛网已与国美达成战略合作、罗森正式入驻百度外卖…..

不了解这些合作最终的程度和效益,单就形式而言,2016年的商业竞合达到了新的高度。未来,可能还会有更多的抱团和协作。像众多互联网思想家畅想的那样,未来商业的发展一定应该是合作大于竞争,U盘式的企业大行其道,共享经济迎来好时,而笔者认为,企业B&B之间的真正高度协助才能更大程度的撬动共享经济的巨大动能!

(六)模式的探寻,曙光初现

在哀鸿一片的商业形势中,我们也能看到几抹沁人的亮点。而这些,一定程度上昭示着零售业重生的曙光。

1、宏图三胞Brookstone在上海徐家汇盛大开业,首日销售突破1200万人民币,场景、体验感和新3C,凸显了零售商品主义的典范未来。

2、盒马鲜生估计今年会在上海全市布局10家店,线上销量超过50%。许多人解析过盒马鲜生的模式,商品力、有限物流、闭环全渠道、品质体验度等,相信盒马探索出了一条有效的O2O之路。

3、上海百盛优客城市广场重装开业后实现3倍销售8倍客流增长,与之相似的是银泰武林总店的大调。时尚、年轻、性价比、Lifestyle,落位货品与体验,落实了百货店铺转型的方向。

4、3月24日,百联集团又宣布在上海成立全球商业互联网科研与创客中心,将携手IBM等业者,在融资、孵化、人工智能等多方面合作孵化超百家创客,如此相似的还有王府井、国美、红星美凯龙等,全渠道应用以融入企业基因,技术派开始真正助力营运实践。

5、生鲜传奇、厨鲜生、邻聚、蛙声一片、美好生活、果多美等一大批社区小而美涌现,模式雏形初现。社区商业盈利破局可期可待!

以上种种,一定程度上体现了零售人不懈的探索与实践,也需要后续更多的实证,但很多角度我们值得自豪。其他诸如买票才能进的服装店、袖珍便利店、无人超市、移动货柜等,初听奇葩,但说不定哪天哪些模式中蕴含着颠覆!

(七)人事的变动,频率加大

业绩,成为零售市场人事整荡的极大诱因,走马换将,都是为了更好。沃尔玛5年换帅3人,6月13日,沃尔玛加拿大总裁兼首席执行官的Dirk VanDen Berghe接替刚在中国执掌两年的柯俊贤;北京华联综超多位高管变动、广百股份有限公司副总经理严盛华辞职、全聚德发生了董事长王志强、总经理邢颖、董事会秘书施炳丰、董事张冬梅集体辞职的事件、苏宁超市一年换了三任总经理……

对多数企业来说,高层的调整可能孕育着期望,中基层的裁员则多少包含着无奈。家乐福被指涉嫌变相逼迫一名为其服务超过15年的高管离职、沃尔玛向中高层管理人员开刀甚至包括山姆会员店运营副总裁杜丽敏、爱鲜蜂正在大面积“劝退”员工…..而事实上,减员增效在相当多的零售企业中几年前就已经展开,减员会一定程度上破坏企业的风气,往往会造成人才流失、庸才滞留的局面,但目前,面临指标压力,直接控制最大的成本---人事成本,确是企业现实的唯一有效途径!

(八)新技术的应用,梦想初成

2016年上半年,像支付技术、Ibeacon技术、Wifi应用、Vr技术、人工智能、人工识别技术、商用机器人等等诸多方面的商业实践有了更多的突破,这些应用的产业化、规模化及普通商用化虽然仍需时日,但应用实践必然会加速,移动互联网过去提升和优化的链接、记录、互动、应用等技术今天的成本正加速降低,因而必将推动商业实现更大的革命。

三、结尾

零售领域,还有电子支付通用化、购物中心放大化、新技术应用普遍化、便利店事业规模化、商业品质责任化等表现,各个业态也都有了适应性的进步,对未来来说,资本、供应链和技术带来的行业变革可能更大,企业精益管理虽然重要,但难成行业潮头。在各个城市之中,商业分化的态势可能会进一步加剧!零售双线成为基本配置时,具有优秀线下资源的品牌会在人才更替和营运能力更替方面更有后发优势。

应该说,中国社会商业发展的核心动能仍然十分惊人,根据尼尔森最新研究显示,中国的消费者信心指数仍然位列全球第六的高位,品质需求、体验需求、社交需求空间巨大;而国家的产业导向尚算积极,《商务发展第十三个五年规划纲要》设定了五年内贸流通、对外贸易、利用外资和对外投资的14项发展指标,确定了供给侧结构性改革的9大任务、3大新战略和26个重大工程项目,提出,到2020年,内贸流通现代化水平显著提升,社会消费品零售总额接近48万亿元,年均增长10%左右,未来仍然可期!

回望2016上半年,上述观点可能也有所偏颇,零售还有众多的案例和趋势因知识所限未能尽述。今天,网红、直播、共享等新词汇又见风潮,关于未来,罗振宇一句话十分贴切:何须转型,只要生长!大势基本清晰,最重要的还是企业自身的作为。希望2016年底总结的时候,我们都能看的最好的自己,看到最好的生长!