拉上硬件、材料、渠道伙伴,三星QLED的“立体战”

2018年04月29日

评论数(0)

1991年,随着外太空卫星信息技术的出现及深海技术的进步,美军在海湾战争中尝试了“大立体作战模式”,给全世界带来了震动。

“大立体作战模式”这个词拿来形容三星与合作伙伴在2018 QLED Forum上的表现可能最合适不过——硬件、材料、渠道合作商都被请到了现场,面板+硬件+材料+线上线下渠道商都成了阵营间对抗的成员。

电视面板全产业链上中下游,已经拉下了一张横贯QLED和OLED大网。这张大网背后坐落着硬件、材料到渠道等一系列厂商。

全产业链上中下游的比拼,已经在QLED、OLED之间徐徐展开。

标准与标准的争夺

电视面板领域这几年来一直贯穿着一条主线——三星主推的QLED技术和LG主导的OLED技术之间的“标准之争”。

2012年,三星和LG都曾推出过55英寸OLED电视,并在2013年试图商业化。

但是没过一年,三星就转移了战略——原因在于OLED生产工艺难度大,稳定性差,容易出现烧屏等现象。

在后来几年,三星接连投资了具备300项量子点技术专利的德国Nanosys公司,收购了美国量子点企业QD Vision。。

双方对于面板技术以及体验转化的理解存在差异,导致双方在电视面板层面上选择了不同的道路。LG看重OLED面板轻薄且自发光的属性,一直守在OLED阵营改进产品。

现在看来,三星的抉择已经取得了一定的成效。

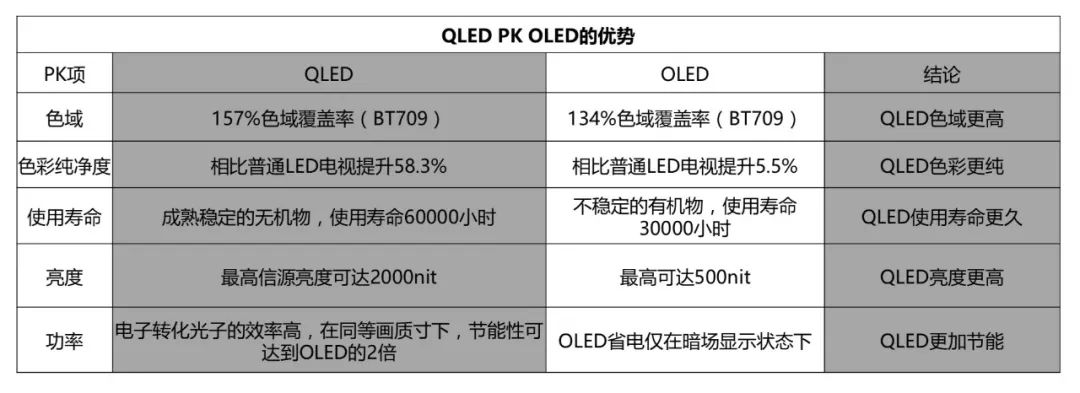

1、QLED性能稳定,能耗低,产能稳定,颜色鲜艳。在强光环境下、暗场环境下均保持舒适的亮度,而OLED在强光下画面表现暗淡;

2、因工艺限制,OLED面板长时间使用容易“烧屏”,三星则是与TCL联合推广推出了“十年不灼屏”的保证——事实上QLED电视本来也就不太可能出现烧屏现象。

美国知名电视测评网站RTINGS曾对QLED与OLED进行残影实验。测试所得,OLED电视有残影隐患,满分十分,OLED仅得5.4分,而QLED电视无残影问题,得分为10分。

3、价格因素看:QLED屏幕生产工艺相对更为成熟,高端电视价格总体更低,适合推广。今年年初,三星QLED光质量子点电视实现了一轮普遍降价。

65英寸Q9的售价为6000美元,而2018款65英寸Q9售价仅为3800美元。75英寸Q9的降价更为明显,足足降了4000美元。降价虽有和OLED阵营展开竞争的因素,但也是QLED技术成熟成本下降的结果。

事实上,家庭电视购买预算一般在1-2万元之间,而且对面板尺寸要求越来越大。过去的55英寸电视已经不够用了,都在往65英寸以及75英寸市场倾斜。

这对QLED绝对是利好消息,因为屏幕越大,QLED电视和OLED电视价格、稳定性对比,QLED越占优势。

从商业逻辑以及市场反馈来看,三星在QLED技术标准的推广中已占据一定优势。

阵营与阵营的对抗

QLED和OLED屏幕之间的“标准之争”实质上是三星和LG两家厂商以及两家厂商背后的电视厂商、面板厂商等两大供应链阵营之间的斗争。

QLED阵营这边包括三星、TCL,而OLED阵营则是包括LG、创维等。

这次2018 QLED Forum上,三星不仅请来了TCL这样的电视厂商,还请来了纳晶科技、北达聚邦这样的发光材料厂商,甚至还请来了京东、天猫、苏宁这些线上渠道商以及五星、四平等11家线下渠道商。

为了力推QLED标准,三星正在把上游的材料厂商、下游的电视厂商以及渠道商整合在一起,和OLED阵营打一场全方位、立体式的战争——这也是各方利好的做法。

从技术来看,三星正在团结纳晶科技、北达聚邦这些材料厂商。要知道,像纳晶科技2017年就正在浙江衢州建立生产基地,预计2018年建成,而且为客户提供约1500万台大尺寸QLED电视所需求的量子点材料。

据群智咨询的预测,量子点电视2017年的渗透率达3%,全球销量约700万台,2018年全球销量将增至1400万台。

可以说,纳晶科技这两年来建厂提高产能做法和三星量子点技术迅速落地有很大关系。QLED在产业链上下游的稳定推广,也可以保证纳晶科技、北达聚邦这些所有材料厂商都能因此获益。

从产品来看,三星在QLED联合推广终端的策略中,三星和TCL QLED 终端形象初步走向统一,双方一直保持着强绑定的关系。事实上,TCL采用三星的面板,能够获得与其他电视厂商不一样的产品体验,形成差异化的产品、技术优势。

TCL高管甚至早就在多个场合公开表示QLED电视相比OLED有更宽广的商业前景。QLED电视的色域、峰值亮度上都要优于OLED,此外,在使用寿命、价格等因素上,QLED屏幕优势更加明显。

每每三星举行QLED相关活动时,TCL高管也会通过现场展台的方式表示对QLED阵营的支持。

从渠道来看,电视销售渠道非常固定,在线上主要是天猫、京东、苏宁易购,线下主要是苏宁、国美、大中等,线上线下这几个老玩家已经跟家电厂商形成固定的合作关系和运营体系。

抓住主要渠道,基本就等于抓住了国内电视销售主要窗口——事实上,QLED和OLED在渠道商的争夺几乎就是短兵相接。为此,三星和TCL甚至在线下市场在建立了线上线下QLED专区,让终端演示道具逐步统一。

事实上价格适合、体验上乘的电视,也能能让渠道商获得更好的口碑,特别是稳定的面板品质也会给线上线下渠道商减少售后维护成本。

从落地来看,线下市场是所有电视厂商都需要着重关注的,特别是电视作为大宗消费品,用户更偏向于线下采购,所以线下渠道的管理非常重要。

为此三星还在推出QLED产品出样考核、陈列标准、和产品培训等基础工作,并且和苏宁等企业在线下用标准化的方式推广QLED电视产品。

像苏宁,2017年年底甚至曾经推出TCL私人影院以及三星高端产品独立展区,专门用于展示QLED产品。

这其实也是能给消费者直观感受——过去企业在进行标准争夺时,往往是纸面上打仗,但三星把战场铺到线下,让消费者自己亲眼见证产品,便于用体验性消费吸引高端消费者。

阵营与阵营之间的对抗,三星已经武装到了牙齿。尤其是在线下市场,这种较强的渠道掌控力以及统一的标准传递,会给消费者带来更深的影响。

产业链整合的比拼

在QLED和OLED的选择上,三星的态度其实非常值得玩味——OLED研究起步最早的三星选择了QLED。这对合作伙伴来说,其实是最大的说服力。

三星早在2007年就成功量产了OLED面板,位居全球首位。要知道早在三星Galaxy系列一代、二代旗舰上,三星就是力推OLED面板的。至今在中小屏OLED领域,三星依旧是领导者,占据了全球市场95%以上的份额。

作为OLED技术最早的开发企业,最终却选择了QLED,此后也一直都没有暂停在OLED面板领域的研究。但之所以没有在电视面板进行推广,还是因为成本、体验等一系列问题。

因此,三星也早早摆明了小尺寸推OLED,大尺寸走量子点的策略。

这种策略也是贯穿于产业链上下游的标准的战争,从来都是产业链上下游整合能力的较量。阵营的领头者需要说服产业链上下游所有企业,都采用自己的标准。

电视面板的选择牵动采购、品管、研发…等层层关卡,面板的市场落地速度也牵扯到了品牌效益与用户策略。

因此,面板厂商其实不仅仅只是要说服电视厂商,而是要说服产业链所有厂商。

要知道,电视产业链条上游包括原材料厂商,中游包括面板、背光模组厂商,下游为电视厂商,这也是标准落地的难度所在。

这也决定了,一项技术从产业链上游开始推广的话,必须要有完整的策略,想到产业链下游所有企业的接受度以及市场反馈。

三星利用这次2018 QLED Forum把产业链上下游全部整合在一起,其实也是给了所有合作伙伴一个完整的市场策略、品牌思路——这对于一个标准,一个技术,一项产品的推广,会起到很好的整合作用,也能给合作伙伴一个明确的思路。

硬件垂直整合能力以及产业链的完整思路,让三星在过去在3C融合大趋势下占尽优势。这种全产业链的掌控模式也恰恰是三星一直走在行业的前沿,发挥垂直整合竞争优势的核心原因。

---------------------------------------------

作者:深几度,微信号:852405518,微信公众号“深几度”,欢迎署名转载。

作者系独立撰稿人,钛媒体、品途网2016年度十大作者,腾讯科技2015年度最具影响力自媒体。关注人工智能、移动互联以及数码家电的产业融合,文章在界面新闻、今日头条、搜狐科技、腾讯、新浪、网易等30余家平台发布。