营改增对商业地产租赁业务影响

2016年05月16日

评论数(0)最近营改增很火,所在的商业零售集团有一部分业务是购物中心店,同时在相关百货店也有租赁业态存在。所以针对营改增影响到的一些内容,做了下提前的了解。在此记录一下。

背景信息 | 我国税制改革的历史

- 1979年引入增值税;

- 1984年设立营业税;

- 1994年通过分税制改革,确立了增值税和营业税两税并存的货物和劳务税税制格局;

- 2012年1月1日起,在上海交通运输业和部分现代服务业开展营业税改征增值税试点;

- 2013年8月1日,“营改增”范围已推广到全国试行,将广播影视服务业纳入试点范围;

- 2014年1月1日起,将铁路运输和邮政服务业纳入营业税改征增值税试点,至此交通运输业已全部纳入营改增范围;

- 2016年5月1日起,中国将全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业全部纳入营改增试点,至此,营业税退出历史舞台。

基本概念 | 增值税&营业税

在我国现行税制结构中,增值税和营业税是最为重要的两个流转税税种。

- 增值税征税范围为:所有货物和加工修理修配劳务。增值税的计税基础是商品流通中的增值额,由于增值额难以准确计量,所以从宏观角度看,企业需要缴纳的增值税等于销售环节需要缴纳的销项税扣减采购环节已经缴纳过的进项税,即针对纳税人创造的新增价值进行征税。

- 营业税征税范围为:其他劳务、销售无形资产和转让不动产。营业税的计税基础是营业收入。

随着经济快速发展,这种税制不利于经济结构优化。同时在税收征管实践中造成了一些困境。

- 从税制完善性的角度看,实施增值征税的基本要求是环环相扣,而增值税和营业税两税并存,使增值税抵扣中断。例如,提供服务业的纳税人采购环节产生的进项税在缴纳营业税的情况下无法进行抵扣;

- 从产业发展和经济结构调整的角度来看,将我国大部分第三产业排除在增值税的征税范围之外,对服务业的发展造成了不利影响。

行业影响 | 对商业地产租赁业务影响

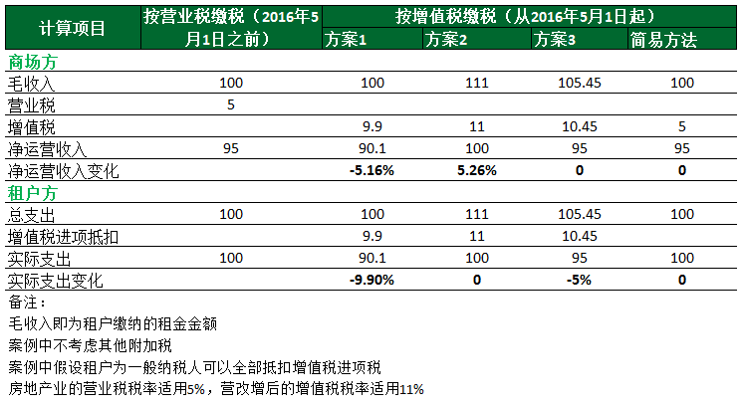

本次营改增将房地产业纳入试点范围,包括零售和商铺租赁。房地产业将适用于11%的增值税税率。

假设业主租户皆为一般纳税人,可全额抵扣增值税,则“营改增”后,总体交易成本将有所下降,亦即意味着即使假设在原租金保持不变情况下,实际交易双方会有更大的赢利空间。

假设案例:

- 方案一, 维持原租金不变,“营改增”后商场方收入减少,考虑租户为一般纳税人可抵扣增值税,租户实际支出减少 。

- 方案二,维持租户实际支出不变,“营改增”后商场方收入增加,净运营收入增加。

- 方案三,维持商场方净运营收入不变,由于“营改增”后租户的进项税可抵扣,租户的实际支出减少。

- 简易方法,考虑纳税人出租4月30前取得的不动产皆可采用简化计算方法,对于租金整体收取5%增值税(纳税人采用简化计算下所支付增值税额不可被租户作为进项抵扣)。

试算图,如下:

参考资料

- 2016-36号:关于全面推开营业税改征增值税试点的通知

- 2016-36号:营业税改征增值税试点过渡政策的规定

- 2016-36号:营业税改征增值税试点实施办法

- 2016-36号:营业税改征增值税试点有关事项的规定