会员向上,广告向下:爱奇艺权衡之道不轻松

2019年04月08日

评论数(0)

作为流媒体界的网红,爱奇艺一直备受关注。

北京时间2019年2月22日,爱奇艺公布了截至2018年12月31日第四季度及全年未经审计的财务报告。财报显示,2018年爱奇艺总营收达到了250亿人民币,同比增长了52%,第四季度营收达到了70亿元,同比增长了55%。

但同时,爱奇艺第四季度净亏损为35亿元,且全年净亏损达到了91亿元。解读年报,造成爱奇艺亏损的原因有很多,其中高成本的内容制作费就占据了相当比重。

居高不下的内容制作成本

谈及爱奇艺,其出品的爆款网剧与网综吸足了观众眼球,其中不乏2016年的网剧《最好的我们》、《余罪》、《老九门》,2017年的自制综艺《中国有嘻哈》,2018年相继推出的《偶像练习生》、《中国新说唱》、《中国音乐公告牌》等爆款原创节目更是让观众拍案叫绝。从网剧到自制网综,爱奇艺在自制内容的生态布局上是越走越远了。

不过,节目火爆归火爆,2015年至2018年,爱奇艺的内容成本分别为36.9亿、75.4亿、126.2亿、211亿。三年间内容成本逐年增多,算下来2018年的内容成本是2015年内容成本的5.7倍,内容成本的剧增给爱奇艺带来了巨大的压力。

对此爱奇艺CFO王晓东解释道,“2018年是爱奇艺的过渡年,我们投入更多资源用于制作优质原创内容,虽然这对利润率造成短期压力,但从长期看,我们相信对优质内容的投入是非常有价值的,将使公司获得长期增长。”

若要从爱奇艺长期发展的层面来看,王晓东的解释确实合情合理。但需要清楚的一点是,爱奇艺已于2018年3月29日在美上市,这就注定了它的一生或许都离不开融资,而且需要依靠资本持续输血。换句话说,以长视频裂变出的内容产业链,意味着爱奇艺终将走上融资、烧钱、扩张的道路。

2018年,爱奇艺依旧在内容生产、生态建设以及研发等领域持续投入。于是,前三季度内容成本分别为39亿、47亿、60亿,同比增速分别为44%、47%、66%。三季度内容成本占总成本的比重已经达到了78%,内容成本占比颇高。

然而爱奇艺除了在内容成本上下了血本,在技术研发及生态建设方面均有不同程度的投资。资金成本压力重重叠加,内容和研发等方面的持续投入,最终导致了去年第四季度的净亏损达到了35亿元。

不得不提的还有,数据显示了2017年爱奇艺同期亏损了6.124亿元,这就进一步说明了爱奇艺的亏损规模在不断扩大。对此,有分析师认为,如果可以控制内容成本,对于缩小亏损额将大有裨益。

简单来说,爱奇艺交出的2018年成绩单中,内容制作的高成本是造成损失的一大原因。而作为爱奇艺主要商业收入来源的广告收入和会员服务收入,也在发生着变化。

会员收入向上,广告收入向下

作为国内最早推出会员付费制度的视频网站,2015年,爱奇艺自制剧《盗墓笔记》首创会员付费抢先看的排播模式,持续至今,2018年爱奇艺的会员数量和会员收入实现了稳步增长。其实这跟爱奇艺原创爆款节目以及多样化的运营有关,优质内容是壮大爱奇艺会员的重要养分。

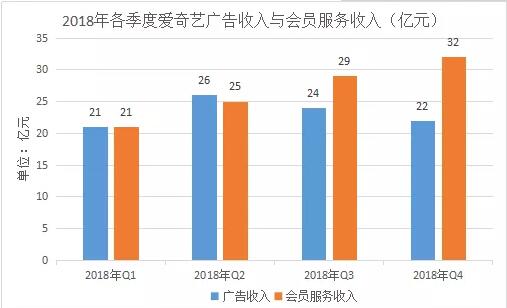

2018年第四季度,爱奇艺会员服务收入达到了32亿元,同比增长了76%,全年会员服务营收超过了106亿元,较2017年增长了72%。这也是爱奇艺付费会员收入首次突破百亿大关。同时据相关数据,2018年爱奇艺年度新增3660万会员,刷新了全球流媒体行业会员年度增长净值的新纪录。

爱奇艺会员制度如火如荼进行着,观众也愿为其优质内容付费。然而恰恰是因为这样,广告与会员成了对敌,因为会员权益的其中一条就是免广告,这也是造成广告收入下滑的部分原因。

接着看数据,从2018年Q2开始,爱奇艺广告收入突然下滑,从Q1同比增长37%降到Q2同比减少了9%。如下图所示,2018年第一季度,爱奇艺会员服务收入首度与广告收入持平,第三季度开始会员服务收入反超了广告收入,到了第四季度二者就拉开了距离,会员服务收入往上走,广告收入逐渐下滑。

只不过,不能把广告收入下滑的原因全部归咎于会员制度。因为真正造成爱奇艺广告收入下滑的原因,一方面来自优酷、腾讯等同行们作出的竞争策略,另一方面短视频独角兽的兴起也分走了爱奇艺的部分广告商。

激烈竞争压力下,爱奇艺的“苹果园”尚未成熟

近些年,长视频市场硝烟四起,2018年11月14日腾讯公布的截至2018年9月30日未经审核的三个月及九个月业绩中,腾讯视频订购用户数达到了8200万。此外,优酷视频是阿里文娱业态富养的“女儿”,在争抢用户时间的战场上,“优爱腾”之间的竞争始终处于白热化状态。

而近两年短视频行业也迅速崛起,抖音在2018年的表现尤为突出。流媒体市场红利开始从长视频流向短视频,市场环境变了,爱奇艺也不得不做出改变。于是便有了“苹果树”变成IP开发全链条的“苹果园”业态。

对于业态转变,爱奇艺创始人兼CEO龚宇是这么说的,“现在业务规模太大,不能用一棵苹果树来形容爱奇艺的商业模式,现在已经变成苹果园。”

2016年爱奇艺提出的生态系统是一棵大苹果树的模型,树干是IT技术平台支撑,树上的每个苹果则代表着不同的业务类型,包括了综艺、电影、动漫、小说等。几年后,爱奇艺以视频为主体的“苹果树”模型,逐渐转变成包含多元娱乐业态的生态果园,即“苹果园”。

相关新闻也作出了报道,去年“爱奇艺世界·大会”上,爱奇艺在传统七大IP货币化手段上,增加了“打赏”和“经纪”,形成了更加完整的包含广告、付费、电商、经纪、游戏、打赏、授权、发行、出版九大货币化手段的模型。

可见爱奇艺的果园在竞争中不断完善,但是过程并非一帆风顺。

据悉,爱奇艺“苹果园”模式下的其他营收部分,包括内容分发以及直播、在线游戏和 IP 授权等业务,其中,第三季度内容分发营收为8.35亿元,但第四季度内容分发营收却开始下降,仅为5.22亿元人民币。

也就是说,尽管爱奇艺非常看重“苹果园”战略,但目前来看还是没有达到硕果累累的地步,所以说,“苹果园”虽已成型,但仍处于摸索阶段。

总结下来,新老对手不同维度地向爱奇艺发出挑战,财报中“苹果园”模式下的内容生态虽成亮点,但是,“苹果园”真能止损吗?还是说,“苹果园”会继续烧钱?

“苹果园”模式能走多远?

正如前面所说,内容成本制作的高费用一直是爱奇艺的心头难题,但又是爱奇艺战略布局上不得不走的一步。如今果树扩成果林,在垂直化领域要付出的代价远比浇养一棵果树要多得多,也就意味着爱奇艺还将一如既往地烧钱。

有个好消息,2019年以来,爱奇艺的股价开始回温了,据悉前两月就已经累计上涨达到了46.6%,一改此前的颓势。这兴许是个好兆头。

不过话说回来,“苹果园”模式中,AI、云计算、大数据担任了重要角色,未来爱奇艺也将从内容、技术、流量等多个方位进行探索,这会是爱奇艺为长期发展作出的与时俱进的战略性规划。

无论如何,打造“苹果园”已经是箭在弦上不得不发的事情。所以爱奇艺下一步要考虑的不是如何走,而是要走多远的问题。

很明显的一点,就拿竞争对手来说。腾讯视频、优酷视频、芒果TV等这些同行之间的竞争是显而易见的,并且是在对手作出市场竞争策略之后能迅速作出回击的。从网剧、自制综艺,到游戏、电商等等,爱奇艺对战同行有攻有守。

但是爱奇艺能做的,对手也不见得能差到哪里。优酷已经表明了态度,会将重点放在建设高质量的内容生产体系上,而且会结合阿里的新零售理念,彻底贯彻商业化。腾讯视频去年也已经与京东联姻,携手打造“AI语音+边看边买”的新型购物模式。

所以说,爱奇艺在扩大业务线的同时,对手也并没有停止探索脚步,也意味着流媒体市场的战争硝烟是不会间断的。但是用户红利已经触及天花板,用户也走到了存量市场。所以,尽管说爱奇艺的形态由“苹果树”变成了“苹果园”,但背后也意味着要付出相当的资金代价。“苹果园”能否帮助爱奇艺补齐短板,还看其未来业态的成熟程度了。

最后,爱奇艺发布2018年报的同时,也展望了2019年第一季度的业绩:预计总收入介于68亿元人民币(约合9.896亿美元)和71亿元人民币(约合10亿美元)之间,同比增长在40%和46%之间。

就目前而言,值得庆幸的是流媒体行业没有迎来洗牌期,只不过爱奇艺在规划未来商业蓝图的同时,还应慎重权衡制作成本与业态成熟度之间的关系。

文/刘旷公众号,ID:liukuang110,本文首发韭菜财经