可配置多模式管理,降低物料管理成本

2014年11月19日

评论数(0)摘要:规模型零售企业物料管理成本过高的现象越发明显,通过完善的管理方式以及可配置多模式管理的信息化手段相结合,可以逐步减小物料管理成本与管理收益间的矛盾,达到两者的相对平衡。

关键词:物料管理,分类体系,计提费用,可配置多模式管理

引言

作为国内顶尖的零售信息化软件及解决方案提供商,海鼎从众多的客户以及多年的零售行业经验中发现一个规律:对于上了规模的零售企业,其管理层已经不仅仅局限于只关注直接为企业提供毛利的商品,他们会越来越关注用来辅助商品销售的“物品”,而这类“物品”即我们通常所说的“物料”,也有些企业称之为“辅助经营”类商品。

企业为什么会越来越关注物料?从管理层面应该如何高效地管理好物料?信息化又能给物料管理提供怎样强有力的支持呢?本文就此展开探讨。

一、大多数零售企业物料管理现状

近几年零售业的发展势头迅猛,特别是线上线下大融合,很多企业都在进行O2O战略布局,并且已经付诸实践,随之而来的就是企业间的竞争越发激烈,而在产品高度类同的今天,企业把客户体验以及纷繁的产品周边、名目众多的促销活动作为了吸引客户的制胜法宝,随之而来的就是辅助经营物料品项、数量和库存金额的剧增。销售提升了,但是随之而来的物料管理成本以及管理难度也大大提高。主要存在如下问题:

(一)物料定义及分类不明确

物料不同于正常商品,其类别划分也很模糊,比如促销相关的海报、气球、LED、小礼品等、店面陈列相关的陈列架、隔板等、店面员工日常使用的计算器、工服、剪刀等,有的企业还会把固定资产也归到物料范畴。是不是听起来就很杂乱?这恰恰就是物料的特性,也是每个物料管理者的痛苦之处。

(二)物料管理成本与管理收益之间的矛盾

企业的管理者总是希望在管理成本与管理收益间寻找平衡,特别是像物料,品类繁多、细而杂,价值差异大,精细化管理极其困难。所以物料到底要不要管理门店库存,需不需要定期盘点,许多企业都举棋不定。对于前端销售人员而言,像物料这种不直接产生毛利却需要耗费大量精力进行库存管理,会打击其销售积极性。而对于财务而言企业规模化以后,物料的整体库存金额会很大,如果不加以管控可能会有很多不必要的损失。我们进行客户系统切换的时候,不乏切换前物料盘点亏空金额很大的客户。

(三)物料信息化管理混乱

正是由于物料上述的种种特性,所以物料管理对于信息化的要求是比较高的。虽然市面上有比较多的物料管理软件,但是对于零售业态,这些管理软件基本都无法与门店有很好的关联,且大多无法直接与财务系统对接,所以与众多零售企业管理者接触下来发现将物料与正常商品在一套进销存中管理往往是很迫切的诉求。

二、海鼎完善的物料业务及系统解决方案

(一)海鼎对于物料的定义及类别管理

物料最明显的特性就是不直接产生毛利,不会直接进行销售。而对于物料的分类,海鼎认为其与正常商品的分类思路还是有所区别的。正常商品的分类主要是从商品特性及品类分析的维度,而对于物料而言其并不需要这种分析维度,更多的是需要从财务角度进行考量,比如价值、消耗属性、记账科目、费用计提时机等因素。通常情况下物料与商品类别一样一般分为三类,常见物料分类举例:

表1 常见物料分类体系实例

|

物料 |

低值易耗 |

工程材料 |

指工程部用于门店装修、维修用的有形材料。工程类的其他费用类比如住宿、手续费、增项、城管罚款等明显费用类项目不得在工程材料里面提现。 |

|

印刷品 |

市场部用于门店宣传用的吊旗、门贴等有形印刷品。库存入系统,门店领用即挂门店费用。 |

||

|

包装物 |

指门店用于销售时,收取顾客费用的购物袋。门店领用时做库存转储,门店销售时作为其他业务收入算销售。 |

||

|

易耗品 |

门店使用的易耗品,配给门店即挂门店费用。 |

||

|

低值耐用 |

低值品 |

所有门店用需要管理到数量的低值类资产,系统中门店领用可以看到数量,且门店如果报计划领用,需要以旧换新。 |

|

|

促销品 |

市场部用于促销而购买的促销用赠品,因门店领用后需要管理到门店的赠品数量,因此作为低值耐用管理。 |

||

|

固定资产 |

电子类 |

所有门店用的金额在1000元以上,使用年限超过1年的,均可作为高值耐用管理。如果价值超过1000,但使用寿命没有达到1年以上的,均作为低值品管理。 如果电子产品金额未达到1000元,但是使用年限超过1年,比如扫描枪、打印机等,因使用年限超过1年以上,可以比照高值耐用管理,建固定资产卡片,当做固定资产管理。 |

|

|

机器类 |

物流用的机器设备,如叉车等,使用年限超过10年的 |

||

|

办公家具类 |

办公室购买的单个价值超过1000元的办公类家具,使用年限超过5年以上。 |

像上述表格中的这种分类方式,低值易耗中类里的工程物料和包装物记账科目不同,这是从会计科目角度进行的分类。而印刷品在门店领用时计提门店费用,易耗品在配给门店时计提门店费用,这是从费用计提时机进行的分类。所以对于物料从财务角度出发进行分类是最清晰也是最合理的。(由于固定资产需要考虑财务折旧,而这不是商品进销存的管理范畴,所以不在本文档讨论范围)

(二)海鼎系统提供可配置的多管理模式

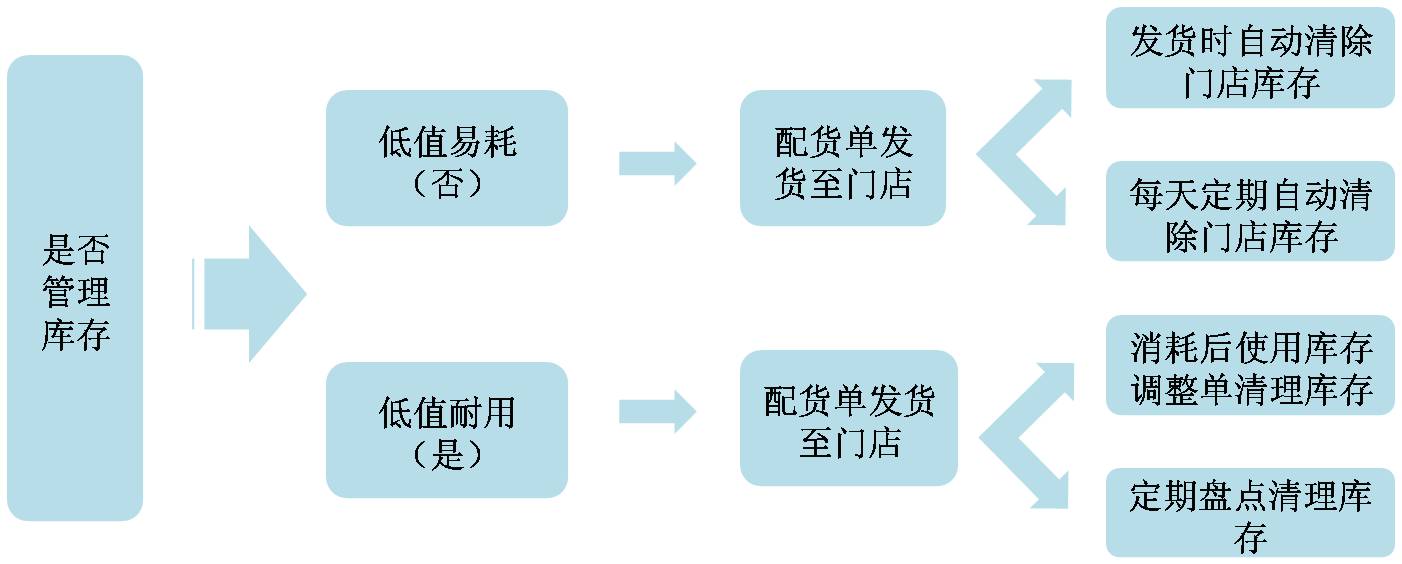

这里指的可配置多模式管理核心有两点:是否管理库存的可配置和何时计提费用的可配置。

1、是否管理门店库存

如上文描述,财务会在对物料进行精细化管理与营运管理成本间达成一个平衡,而这种平衡主要考量的因素就是是否管理门店库存。大部分规模型零售企业的财务人员,对于物料是否管理库存的管理规则是:

1) 对于价值比较高的物料需要将库存下到门店,门店做正常的库存管理。

2) 对于价值比较低的在总部出货后就不管理门店库存。

而我们都知道这样灵活性的管理,对于进销存软件来讲是一个难点。而经过与多个规模型企业的合作以及深入探讨与实践,我们总结、研究并开发出了比较完善的解决方案和系统功能,可以满足企业管理者由于不同物料的特性而使用的不同库存管理模式,举例:

a. 低值易耗类别的物料,若不需要管理门店库存,则海鼎系统可定义在配货至门店时即根据对应类别(不需要管理库存的一类)清除门店库存,亦可以待配到门店后每天定时清除门店库存;

b. 低值耐用类别的物料,若需要管理门店库存,则海鼎系统可定义在配货至门店后,门店库存正常增加。当门店实际使用消耗后通过创建门店库存调整单或者定期盘点的方式清理库存。

图1 是否管理库存可配置实现方式

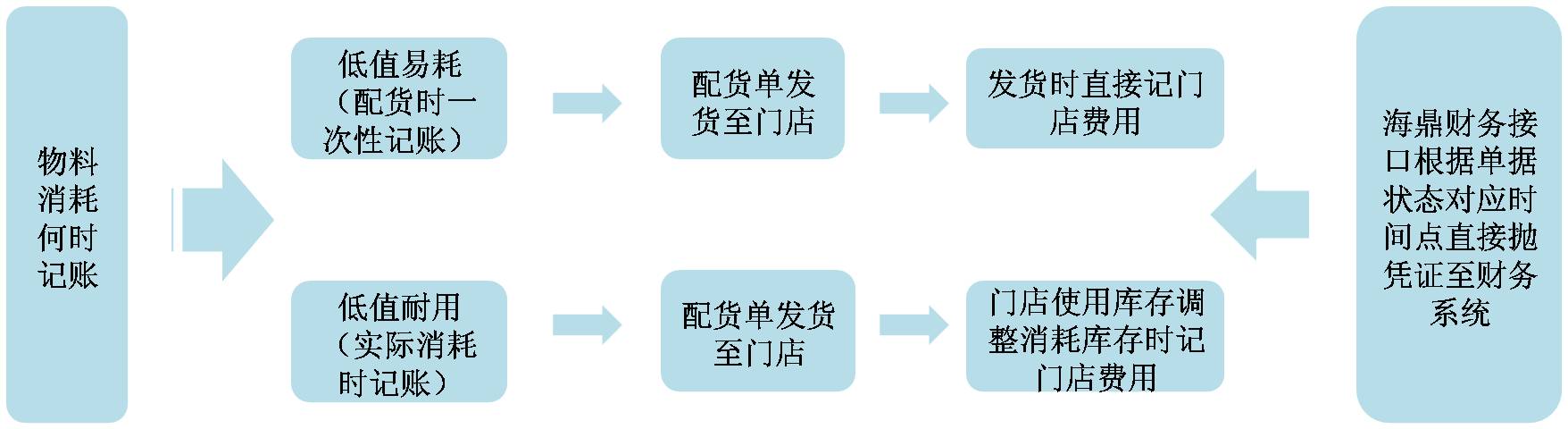

2、何时计提门店费用

上文提到了财务对于物料不同的库存管理模式,而另外一个财务处理灵活的地方就是对于不同特性的物料有不同的费用摊销的时机。财务对于何时计提费用的一般原则是:

1) 对于一些低值易耗,不管理库存的物料在发货给门店时即一次性摊销了门店费用,而不是在门店实际消耗时才摊销;

2) 对于一些高值或者比较耐用的物料,在门店需要管理库存,只有在门店实际消耗时才算门店费用,或者是在配货时分摊一定比例的费用,在门店实际消耗时再分摊剩余的费用。

依托着海鼎在财务接口领域的研究深度,以及海鼎进销存软件与财务接口的灵活可配置性,从而可以很好的解决物料记账时间点问题,举例:

a. 低值易耗的物料,若财务需要在发货时即记门店费用,则海鼎财务接口可定义在门店配货单发货至门店时,即立刻根据对应物料类别抛对应费用科目凭证至财务系统;

b. 高值或者比较耐用的物料,若财务需要在门店实际消耗时再记门店费用,则海鼎财务接口可定义在配货至门店后,不立即记门店费用,而是门店在实际消耗后做门店库存调整清库存时根据对应物料类别抛对应费用科目凭证至财务系统。

图2 物料记账时机可配置实现方式

三、小结

其实对于辅助经营物料的管理,核心还是要在管理成本和管理收益之间达到一个合理的平衡点,而这两者也并非不可调和的。通过完善的物料业务解决方案和可配置的多模式系统处理方式,在精细化管理的同时降低管理成本,达到管理价值最大化。海鼎在关注核心商品进销存解决方案的同时,还将不遗余力的继续研究和深化零售物料解决方案,并且借助商品进销存管理的思路来解决物料管理无法与门店和财务对接的难题。

文/陈志涛