拆解微盟财报: 稳定性、持续性和增长性体现在哪?

2023年04月04日

评论数(0)

来源/一刻商业

作者/白杨

编辑/周烨

3月30日,微盟发布了2022年年度业绩报告。尽管外部环境不佳,微盟还是守住了基本盘,并在多个关键指标上实现了稳步增长。

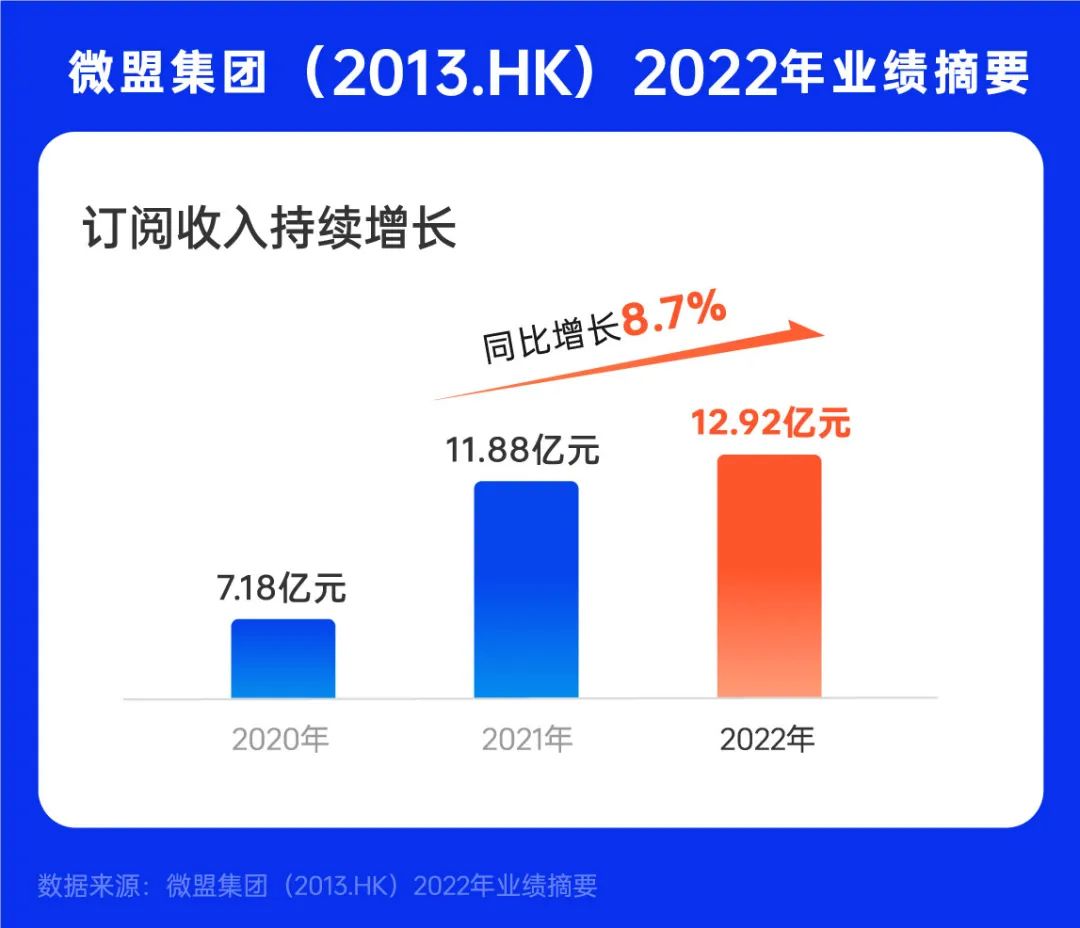

整体来看,微盟2022年实现经调整后总收入18.39亿元,经调整后毛利11.2亿元。其中,贡献了70.2%营收的SaaS业务订阅解决方案,同比增长了8.7%至12.92亿元。

受疫情等宏观环境的影响,以及微盟过去增加研发投入的递延效果、人员降本的增效还未充分体现出来,微盟还未摆脱亏损。财报显示,微盟2022年经调整后的净亏损为15.48亿元,剔除投资并购带来的资产减值等因素后,持续性经营亏损约为9.8亿元。

这份财报里,微盟更值得关注的,是它展现出来的韧性、稳定性、以及潜在的成长性。

一方面,微盟在去年下半年实现了业绩强劲复苏,收入环比提升了4.4%至9.39亿元,亏损也环比收窄了0.8亿元;另一方面,微盟持续推进的大客化、生态化、国际化三大战略,也持续收获实质性进展。

此外,微盟还持续协同腾讯的战略方向,加深与视频号的商业化合作,未来随着中国直播电商市场的进一步繁荣、视频号的高速增长,微盟的潜在成长空间也会释放出来。

同样在2022年,微盟还做出了从“增长优先”到“高品质增长优先”的策略调整,为此还进行了两轮的人员调整。

持续的降本增效下,微盟得以在接下来轻装上阵,预计2023下半年实现盈亏平衡。

这份财报发布后,多家券商研报都对微盟的前景持看好的态度。花旗证券提到,“我们主要维持盈利估算,并保留HK$6.5的目标价。鉴于前景向好并且风险较低,我们继续建议买入该股票,并取消了‘高风险’评级。”

可以预见,2023年,微盟将迈入高速增长通道。

1、扛住了压力,业务稳定性增强

2022年,全球SaaS市场都面临着比以往更大的挑战。

艾瑞咨询在一份研报中指出,相比2021年热门赛道厂商动辄数十倍的估值,厂商估值普遍下降至5-10倍P/S,甚至低于2020年疫情前的水平。这一方面是前一年SaaS热度激增后的理性回归,另一方面,则是因为全球经济的整体式微。

比如今年1月份,全球SaaS龙头之一的Salesforce就宣布了一项重组计划,将裁掉约10%的员工,同时将关闭部分办公室、出售部分房地产项目以削减开支。2020年和2021年,Salesforce的股价分别取得了37%、14%的增长,但2022年却几乎腰斩。

宏观环境的复杂性和不确定性,传导到电商SaaS这条细分赛道时,带来的压力同样不小。

全球电商SaaS龙头Shopify,在去年七月份启动了成立以来最大规模的裁员,有1000名左右的员工被裁掉,到年底时,这家公司的市值较年初跌去了超1200亿美元。

在这样的背景下,微盟呈现出来了一定的韧性和稳定性。

微盟的业务分为两大块,订阅解决方案和商家解决方案。前者为电商零售、餐饮、本地生活等行业提供SaaS软件,帮助商家运营私域流量;后者则是作为整体解决方案的一部分,向商户提供包括精准营销服务在内的一系列增值服务。

2022年,在订阅解决方案业务上,微盟实现了逆势增长,由2021年的11.88亿元增长了8.7%,至12.92亿元。

微盟订阅解决方案持续增长

再来看商家解决方案,从全年来看,这部分收入是同比下降的,微盟在财报中指出,主要是由于全年宏观逆风及疫情的影响,导致新客户开发不足及广告主削减了营销预算所致。

事实上,整个2022年,广告主对市场信心不足,导致他们的营销预算整体呈现下降趋势。

《2022中国广告主营销趋势调查显示》,只有32%的广告主表示会提高营销费用,明显低于2021年的44%,表示会降低营销费用的广告主则占30%。

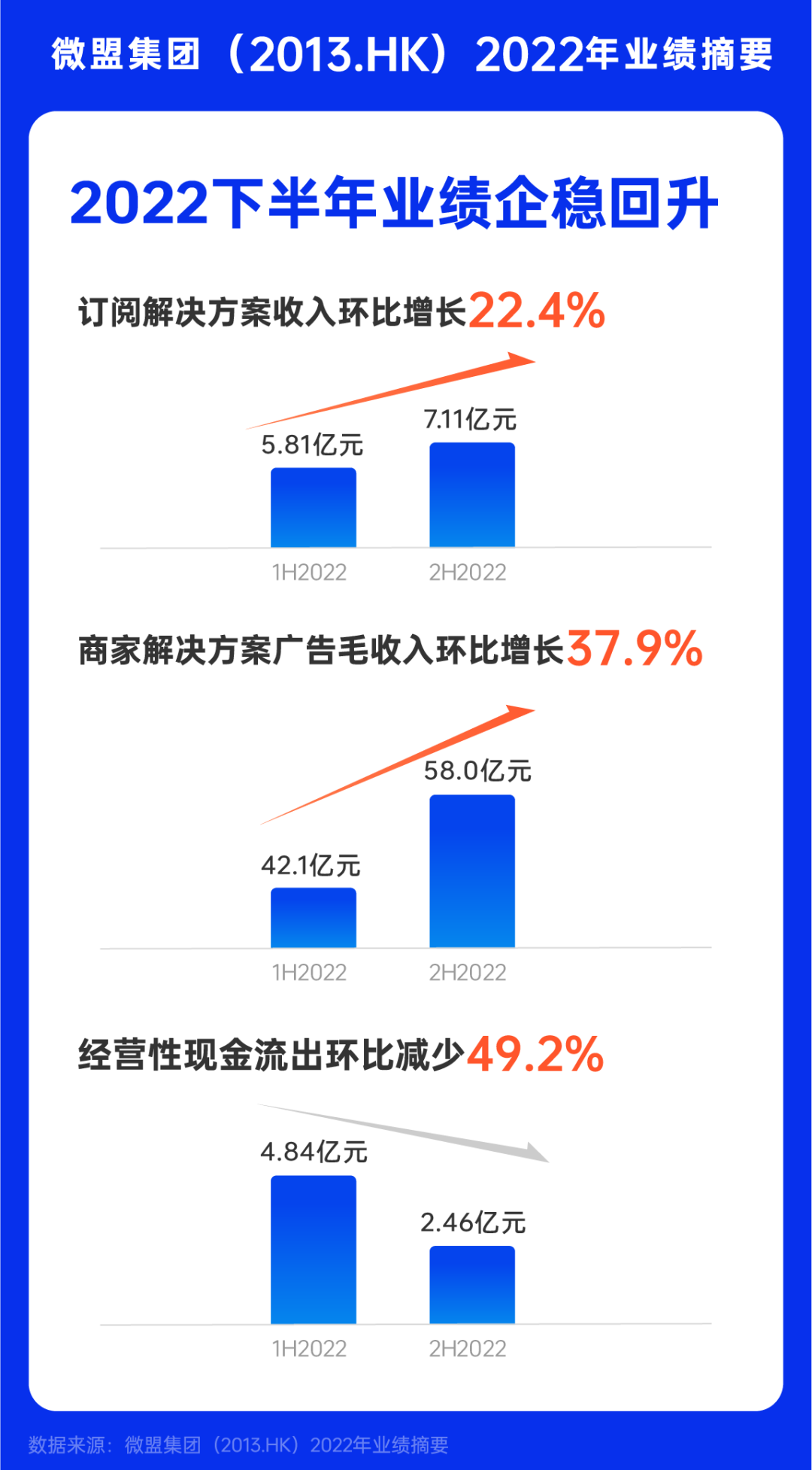

不过从下半年开始,微盟呈现出了明显的业绩回暖迹象。

2022年下半年,微盟总收入人民币9.39亿元,环比上半年增长了4.4%。其中订阅解决方案收入为人民币7.11亿元,环比上半年增长22.4%;商家解决方案广告毛收入下半年完成人民币58亿元,环比增长37.9%。

微盟下半年业绩企稳回升

业绩逐渐回暖的同时,同样不得不提的一点在于,相较此前,微盟的稳定性比之前更强了。

一方面,财务状况更加健康稳健了,财报显示,截至2022年底,微盟拥有现金及银行存款余额30.66亿元。

另一方面,微盟确立了“高品质增长优先”的思路后,持续推进降本增效,但研发投入不减反增,从2021年的7.75亿元增长了5.7%至8.20亿元,研发开支占收入的比重,也从2021年的39.4%进一步提升至44.6%。

2、大客化战略成效明显,将迎来持续增长期

2022年,微盟智慧零售板块的业绩表现,尤为突出。

财报显示,过去一年这部分业务同比增长了20.4%,同比内生增长了45.5%,收入达到了5.13亿元,占到了订阅解决方案收入的40%,连续三年持续增长。

智慧零售板块的高速增长,在很大程度上得益于微盟在大客化战略上的持续推进。微盟在2020年正式制定了大客化、生态化、国际化这三大核心战略,其中大客化战略连续实现了稳健增长。

品牌客户的数量上,微盟智慧零售板块在2020年有618家连锁品牌客户,2021年品牌商户数增长到了1003家,再到2022年,这一数字再次实现逆风增长,同比增长了20.8%至1212家。

微盟大客户数量稳定增长

其中,不少集团型的零售企业,选择了微盟成为首选服务商。比如蓝月亮集团、九牧王集团、统一集团、煌上煌集团等等。

这同时推动了微盟智慧零售业务在大客市场影响力的进一步提升:中国时尚零售百强中占比47%、商业地产百强中占比43%、连锁便利店百强中占比35%,较2021年市占率几乎全部进一步扩大。

业绩电话会上,微盟高管还表示,未来会继续扩展在食品快消、医药等行业的市场占有率。

品牌商户数量占比上,2022年的比例已经超过20%,每用户平均订单收入为人民币20.1万元。

品牌商户的收入贡献结构上,年均客单50w以上的客户同比增长了31%,年均客单30-50w以上的客户同比增长了43%,大客续费率达到了85%,续费收入同比增长了39%。

微盟此前还推出了“千方百计”计划,预计至2030年,实现千万级收入客户超100家,百万级客户超1000家。

受益于大客化战略的推进,微盟在ARPU值——这一SaaS企业收入增长的核心指标上,实现了持续稳定增长。财报显示,微盟订阅解决方案收入每用户平均收益同比增长了12.3%至12968元。

微盟订阅解决方案ARPU值连年上升

长远来看,基于大客户高客单、高留存、高增购的特点,未来随着大客化战略的持续深化,预计能够为微盟带来稳定的业绩增长。

除了大客化战略之外,微盟在生态化和国际化上,也有积极进展。

2022年,微盟云平台生态持续完善,新增了优质生态合作伙伴115家,截至2022年底,微盟云平台上家应用及服务2541个,实现了超1500万元的订单收入。微盟云应用生态、服务生态、流量生态、内容生态这四大生态体系愈发稳固。

除此之外,微盟还在去年发布了业界首个面向去中心化的商业操作系统——WOS,这一系统发布后,将产品开发效率提升了50%-80%、带动商户端的用户月活同比增长了132%。

目前,微盟WOS系统已经覆盖微商城、智慧零售、商超、生鲜、购百等行业解决方案以及OneCRM、智慧导购、视频号等核心产品,受到了包括江南布衣、联想乐呗、美特斯邦威、上海家化、蒙牛、来酷科技、三棵树等近百家零售行业主流品牌青睐。

值得注意的是,WOS作为微盟大客化和生态化的共同载体,能进一步增加这两大战略的协同性,进而帮助微盟更好地落实大客化战略。

换言之,过去微盟在产品、技术上的优势正在逐步释放,这种优势最终会延续到业务侧,成为业务高速增长的基石。

“随着WOS新商业操作系统发布。我们的生态化与大客化战略会互相渗透,大客化培养用户心智、生态化提高用户黏性,两者同时推进,同时加强内部团队协同作战,拓展高质量客户规模、推动本集团业务高质量增长。”微盟在财报中如此表示。

再来看国际化战略方面,微盟与Google、Facebook、TikTok等国外主流媒体平台展开了合作,微盟ShopExpress推出了“跨境杨帆,全球抢单”计划,向跨境企业提供细致、专业的代运营服务,目前ShopExpress已经推出了面向机械、照明、汽摩配件、电子元器件等B2B行业的全链路数字化出海解决方案。财报显示,微盟海外广告业绩同比增长10倍,海外广告单月业绩突破1000万。

微盟ShopExpress“跨境杨帆,全球抢单”计划进展顺利

3、拥抱视频号,成长性可期

微盟的2022年,是在逆风中扎实缓行、小步向前的一年,它向外界证明了自己是一家有韧性、有穿越周期能力的企业。

但这还不够,微盟接下来还需要证明,它还没被开发出来的增长空间还有很大。

2022年,微盟的回购次数达到了20次,回购数量为3164万股,其中,仅10月回购次数和回购数量便达到了9次和1686万股。10月14日的回购之后,微盟的股价在10月17日、10月18日连续上涨,涨幅分别为4.96%、7.42%。

一系列大规模的回购,表现出微盟对公司未来发展前景的信心,它认为公司的价值被低估了。

值得注意的是,早在2020年的时候,著名的国际投行摩根士丹利发布了一份研究报告,核心要点只有一个:微盟集团是中国最被低估的SaaS公司。

再到去年12月9日,摩根士丹利又耗资9601.43万港元增持了微盟,持好仓比例由4.64%上升至5.28%。

微盟的成长性来自于哪里?当前,一个确定的答案是视频号。

微盟现在是视频号最重要的服务商之一,其从2020年视频号上线开始,就深度布局视频号业务,去年12月,微盟正式“视频号营销助手”解决方案,形成了一整套帮助商家运营视频号的体系:

针对商家在引流、转化、复购等视频号直播前中后期的运营痛点,提供包括“流量承接、私域运营、转化复购、营销裂变”在内的一站式解决方案,为客户打通了从公域直播卖货到私域用户运营增长的营销闭环。

过去两年,视频号直播带货发展迅猛,已经成为中国直播电商市场核心玩家之一。

前段时间的微信公开课上,视频号团队透露,2022年直播带货的销售额增长了800%,主播总收入增长达到447%,累计有收入的作者数比2021年增长了2.64倍。这几组数据都说明,视频号的商业化潜力正在加速释放。

而由于成长于微信生态内,视频号又作为原子化的内容组件,相继打通了公众号、小程序、企业微信等其他组件,视频号天然是一个商家做公私域联营的最佳阵地。

这也就导致,同样扎根于微信生态内的微盟,天然具备了“帮助商家做好公私域联营”的能力,这也是它的核心优势。

目前,微盟视频号业务已经覆盖商家自播和达人分销两大场景,其中其服务的头部商家日均直播时长达到11小时,平均每月开播26.7天,商家同时使用企微助手沉淀私域,带来私域用户59倍的增长。

财报显示,2022年微盟视频号商家GMV同比增长3倍,视频号接入商家同比增长了59.8%。“第三届616微盟零售购物节”期间,微盟视频号直播板块商户业务规模也创下新高,部分品牌商户的GMV目标达成率超过200%。

微盟积极拥抱视频号,成长性突出

而从2022年6月开始,微盟商家解决方案的广告毛收入也实现了探底反弹,下半年完成58亿元,环比增长37.9%,广告月消耗回到10亿元以上。

可以预见的是,未来,随着视频号的商业化红利不断释放,微盟也将迎来又一波增长红利期。

微盟长期以来在技术上的深耕,也将帮助其构筑起更深的护城河。

微盟持续加大研发投入

在财报中,微盟表示,2023年将加大在AI、人工智能等技术上的探索,整合AI在数字商业服务生态上的应用能力,持续加码AI+零售,拓展AIGC在数字商业上的应用场景。同时,微盟将继续深耕微信生态,探索未来腾讯拟在视频号中生成式AI应用的商业化机会。

微盟在今年2月已经与百度文心一言达成了生态合作,将把文心一言在算法、AI领域的技术能力与微盟SaaS产品和数字营销服务深度融合。

微盟同时也表示,其将积极参与到GPT、Bard的研究中,并尝试在部分领域进行开源自研,未来有望在广告与营销、运营提效、数据智能、用户体验等多个维度,帮助客户更好地实现数字化转型。

长远来看,AI+零售的提前布局,将为微盟带来更大的可能性。