“覆盖” 、拓新、下沉,叮咚买菜的“豪赌”错了吗?

2021年06月28日

评论数(0)

来源/熔财经

作者/XL

生鲜电商的内卷

生鲜之复杂程度,号称最难被互联网改造的行业、“电商的最后堡垒”;但生鲜又是万亿规模的超级赛道,引得国内多少创业者前仆后继,“生鲜电商第一股”出来了,但看起来资本市场并不买账。

每日优鲜6月25号抢先上市,股民说“美股打新赚了8个月的钱,不够这货一次赔的”。

接下来就看6月29日叮咚买菜的了。

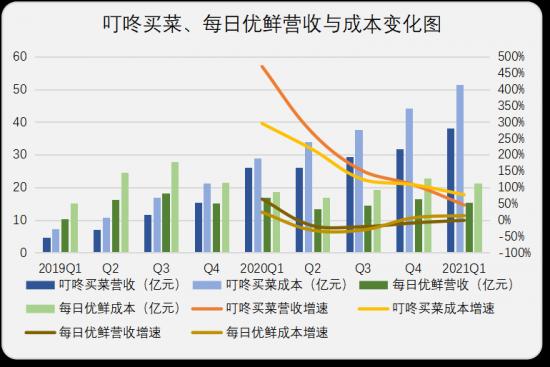

关于两者的对比,之前有太多文章去分析,总结起来一句话:叮咚买菜抓住了后疫情时代的行业红利,迅速扩张;每日优鲜则转而去走更稳重的路子,强化技术能力。

但,“熔财经”今天要讲的是更有看头的“激进派”叮咚买菜。

作为后来者,叮咚买菜的规模已经达到每日优鲜的两倍,成长速度堪称野蛮。商场如战场,军人出身的创始人梁昌霖指令简单明了:“要炮火猛,反应快”。由这几个字奠定基调,他执掌下的叮咚专注卖菜一件事:押下重注,拼命狂奔。

制图:开菠萝财经

两倍于每日优鲜的规模,背后是两倍于后者的亏损。这也不是什么新鲜事,毕竟以亏损换规模已经成了互联网领域屡试不爽的打法。前有京东、后有美团,无一不是这套逻辑的代言人。

说起来,叮咚买菜的生鲜前置仓与京东“以储代运”的模式确实相像,连问题也何其类似。过去许多年里,仓储、物流的重投入一直在拖累京东财报,“京东何时盈利”一度成为市场猜来猜去的难题。后来京东如愿证明,以亏损换规模这条路它是可以走通的,而在京东身上赚到钱的基金们,这次又纷纷站到了叮咚买菜的股东阵营里。

但叮咚不是京东,有京东的野心却难有京东的条件。再加上疯狂扩张路上的诸多不合理性,先做大再赚钱的路子,如今看来比想象中更难。

言过其实的“覆盖”

“熔财经”不得不说,过去一年间,叮咚买菜的扩张非常激进。招股书显示,截至2021年一季度,叮咚买菜服务范围已覆盖全国29个城市,前置仓数量为950多个,服务约690多万用户。仅在去年11月的一个月内,叮咚就新进入了将近10个城市。

重点是,后面新扩张的中小城市对于叮咚来说,真的就仅仅是“进入”,而不能谈已“覆盖”。因为它们的前置仓数量加起来,也就抵得上北上广一个城市的覆盖数,而前置仓这种小零售业态,需要依赖密集锁定才能实现盈利。

一个仓无法孤立地在一个城市存在,它背后等同于供应链+营销+运营+物流等环节的一整套业务体系。因此零售业的小业态公司,通常都先用多个仓占领一个城市区域、然后逐步占领一个城市、再逐步扩张到省,最后再一个省一个省复制。

“熔财经”认为,生鲜赛道相对优秀的品牌钱大妈就是这样的套路。

叮咚买菜在小城市的那零星几个仓,当下显然难以产生正向营收,连大本营上海也尚未取得以市为单位的区域性盈利。而每个新城市的扩张,都意味着几套独立的供应链、前置仓的房租人力费用、漫长的回报周期,这些对于盈利无期的叮咚买菜来说,都是成倍增长的重担。

但是,叮咚的2020年给人的感觉反而是不差钱,激进地扩张新城市,激进到从业务指标去评估的话,有点匪夷所思的程度。

费解的拓新节奏

创始人梁昌霖说过,理想状态下,每个前置仓经营一年以上,日订单量达到1000单左右,平均客单量价超65元,刨去履单成本后每单的营业利润预计能超过3%,也就可以赚钱。

先不说目前叮咚距离这个理想状态还有段距离,就是梁昌霖这个估计,恐怕都有些过于理想化。叮咚买菜的前置仓目前属于行业内运营成本最高的仓,因为每个都配置了数量远超行业标准的加工人员,包括水产加工处理、蔬菜按规格分包等,以及自营自养的配送骑手。

在上海这个大本营,叮咚买菜的业务开展已三年。“熔财经”看到,三年还没盈利,不仅距离其梁昌霖自己一年盈利的理预估差距有点大,对比同行的差距也很大——盒马在去年9月份就宣布在上海、北京的门店已经实现全面盈利,且这两个区域的线上占比已超过75%,预计明年可以达到90%。

实际上在2017年,盒马就宣布实现了规模化盈利。根据2018年盒马首次公布的盈利数据,7家运营1.5年以上的鲜生成熟门店,单店日均销售额超过80万元,单店坪效超过5万元,线上销售占比超过60%,在全行业遥遥领先。

其实叮咚买菜也有过接近盈利的时候,那是在2019年7月。345个前置仓,平均日订单量每仓超过1100单,超出了上面所提的理想状态。但是随后的2019年年末,这一数据减少为909单,而在这期间,叮咚买菜的前置仓是有增加的,也就是说,业务增量却不增效。

原因之一,是当年的9月叮咚买菜提高了上海区域的免运费门槛,减少了运营成本方面的用户补贴。可即便削减了高额补贴,叮咚买菜的上海单仓营收情况也再未回到2019年7月的巅峰,盈利自然也暂时没实现。

这种情况下,按理说,上海市场应该是要进入到追求盈利、而不是继续开新店的阶段。毕竟三年了还没在本土市场取得盈利,投资人多少会犯嘀咕:叮咚买菜的盈利模式是不是不太清晰?或者即便模式成立,投入周期是不是也太长了点?

然而在过去近两年时间里,叮咚买菜在上海依旧忙于开拓新仓,增加市场覆盖度和渗透率。除此之外,在北京也大手笔砸钱做推广拉新,好像一点也不缺钱。难道效仿京东融资百亿长线奋战?但京东做的是多少的生意?估计能顶得上叮咚身处的生鲜产业的整体规模了。

“下沉”并非万能

说回叮咚买菜对“覆盖”低线城市的执着上面来。

三线以下城市被作为家庭购物线上化的市场,实际上有着先天性的不足。除了人口数量、消费力之外,最主要的问题是外来人口不够——这导致了本地人口的本地生活特性非常突出。

在这种地方,传统菜市场和超市的供给服务很成熟,外来商户想要立足非常难。盒马做的也是家庭购买生意,但定位上主要针对中高端家庭,仔细一盘算,干脆放弃了三线以下城市。

当然,并不是所有的“外来户”都不能在低线城市开花结果,比如之前的大卖场、再比如便利店、社区团购,近两年都往三线以下城市扎堆。但便利店关乎个人消费,个人消费的变化要比家庭消费的变化更容易;社区团购手握价格优势、批量购买、团长服务几个利器,也要比线上买菜即配到家的模式,更容易在低线城市立足发展。

现在好像有种大公司都在搞下沉市场的错觉,但“下沉”不是万能的,叮咚买菜在过去一年疯狂开拓低线城市这一操作,就真的很难找到充足的合理解释。

在此之前,解决业务定位所遇到的关键问题貌似更为重要。

当年叮咚买菜让人眼前一亮的最大原因,是它相对完整地提供了一个菜市场的生意——用户可以一站式买到家庭餐桌生鲜,提供了做一顿饭的解决方案。

但通过前置仓的即配到家模式,真的能够完美覆盖到这一定位吗?

生鲜这个品类太过复杂,涉及到全年各季节、各时段的各种单品。更麻烦的是,生鲜下面是复杂的细分单品方法论,每个生鲜单品都是一套独立的运营方法。品类覆盖太全,平台负荷不过来,而且动销率低的产品还要一直耗着成本。

不然为何在生鲜领域里,超市这么多年也干不过“低端”的菜市场呢?生鲜不同单品动销率不同,这是流通方面的基本问题,菜市场的解决办法是不同小摊贩做不同品类、分散风险,一组合就是个完整的家庭“吃”的服务。

叮咚买菜一定也是意识到了这一点,只可惜还没有提出过解决方案,对外一直强调的还是偏低的客单价、高额补贴优惠等很表面的运营问题——只是在去年的时候,分批次减少了生鲜单品数量,把很多动销率不高的水果、水产静悄悄地从APP下架了。

两个方向的突破尝试

国内生鲜第一股的两个竞争者,激进派和保守派都在亏,两家公司招股书的财务表上,写满的都是“烧钱”二字。然而如今生鲜产业有越来越多的玩家加入,不乏京东、美团等巨头。新一轮的烧钱战已经开始,内忧外患的大环境下,资本不可能无限为叮咚买菜和每日优鲜输血。

当然,在狂奔的途中,叮咚买菜也有做出令人期待的改进,主要集中在两个方面:供应链升级、提高复购率(产品力)。

截至今年一季度,叮咚买菜SKU总量超过12500个,在整个的商品大类中,超过85%都是产地直采。为了坚持这一模式,叮咚在云南、贵州等生鲜原产地投建了多个合作种植/养殖基地,截至目前,他们合作的直供产地有350个、产地直供的供应商超过600家。

除此之外,叮咚还有超过700人的技术团队。其中有100多人做算法研究与开发,利用大数据挖掘分析、AI等技术,打造了一套贯穿用户下单、基地采购、分选大仓和前置仓配送全链路的智慧供应链系统,来有效预测销量、降低采购成本、提升采销效率、控制库存损耗。

在提高产品力从而提高复购率方面,叮咚买菜做出的尝试则更多。

叮咚买菜的品控团队与采购团队是1.2:1的配比。从产地到最后送到用户手里,这中途的7个环节,叮咚买菜全部设置了品控;在配送端承诺最快29分钟送到家,今年一季度配送骑手准时交付率达到95.2%,差评率仅为0.05%——这是叮咚用来提升复购率的基本操作。

具体到产品细节上:比如APP上有“一顿吃光”选项,商品为一道菜所用到的生鲜原料搭配,有意向“烹饪解决方案”的方向靠拢;再比如直播板块的烹饪教程,用户可直接点击购买做这道菜所需食材;今年初上线“快手菜”,也就是开袋即食的熟食、沙拉、鲜食、加热即食的半成品菜;还有六一以来,叮咚买菜推出的“儿童食品专区”,也在为活跃用户数量做着拼搏。

其实无论是产地直销、还是智能预测订单控制损耗、还是提升商品力,这些动作都是奔着一个目标——提升毛利率去的。

就拿快手菜来说,不仅销量好,还成为叮咚目前毛利最好的部门,在华东区域订单中渗透率接近30%。像是“拳击虾”作为夏天场景上线的一道快手菜品,截至5月底销售额已破1亿元。

叮咚买菜或许是想用局部亮点的放大,来弥补品类覆盖上的不足。上文这些改进多属于模式上的局部改进,但也的确给市场带来了一定的想象空间。从另一种角度看,这也是叮咚买菜自己“摸着石头过河”的体现。坦白说,困扰叮咚买菜的关键性难题,比如品类与流通,这属于生鲜行业的阶段性局限、是线上买菜谁都没有突破的局限。

但作为行业的先驱之一,叮咚买菜的确没有前人经验可供汲取。

踏入行业的梁昌霖信心满满:“生鲜这个生意刚需、持久、抗周期,只要把产业链条里重的、深的、难的事情做好,它就能成为护城河”。也许此番上市缓解资金压力之后,叮咚买菜能有更多精力聚焦战略,与投资人一起铺好护城河的底——前提是他们还有耐心等待的话。

参考资料:

《每日优鲜VS叮咚买菜,生鲜电商第一股谁优谁劣?》,海豚投研

《叮咚买菜,诡异扩张》,未来消费

《3年19倍GMV,可后来居上的叮咚买菜还在焦虑》,华尔街见闻

《叮咚买菜与每日优鲜,上市难上岸》,光子星球

《叮咚买菜梁昌霖到底在想什么?》,好看商业

熔财经:城市商业新媒体,区域经济链接者,产业趋势发现地。