失去口罩红利的健尔康净利率连降,自主品牌建设不敌同行

2024年01月29日

评论数(0)

出品 | 创业最前线

作者 | 左星月

编辑 | 胡芳洁

美编 | 吴宜忠

审核 | 颂文

在医用敷料出口业务上紧随奥美医疗、稳健医疗、振德医疗之后的健尔康,近日成功首发过会,距离上市再近一步。

1月22日,医用敷料企业健尔康医疗科技股份有限公司(以下简称“健尔康”)在上交所主板首发上会。

公开资料显示,健尔康此次IPO拟发行3000万股,占发行后总股本的25%,由中信建投证券承销保荐。公司预计募集资金7.2亿元,主要用于高端医用敷料和无纺布及其制品项目、研发中心建设项目、信息化系统升级改造项目、补充流动资金。

健尔康此次虽然成功上会,但是公司关联交易合理性令人怀疑。此外,新冠疫情期间口罩业务爆发式增长的时间点已经过去,健尔康如何找到新的业绩增长点,还需公司在未来不断探索。

1、向关联方高价买卖合理性存疑

健尔康是一家主要从事医用敷料等一次性医疗器械及消毒卫生用品研发、生产和销售的高新技术企业,公司产品根据使用用途分为手术耗材类、伤口护理类、消毒清洁类、防护类、高分子及辅助类和非织造布类六大系列。

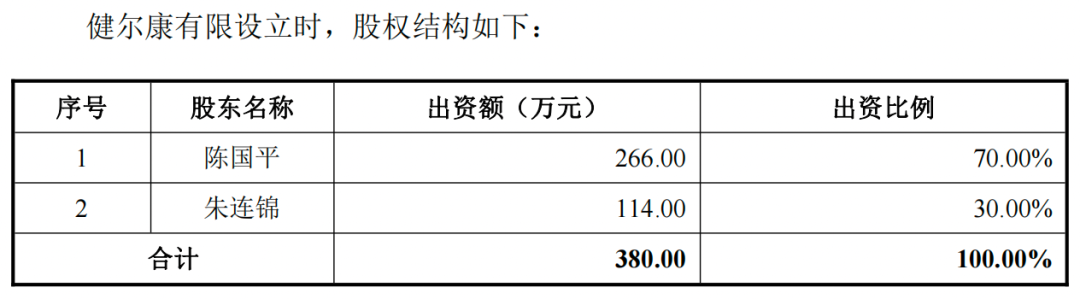

健尔康前身是常州市金坛区直溪卫生材料厂,是一家村办集体企业。此后,直溪卫生材料厂启动集体企业改制工作,于1999年成立健尔康有限,由陈国平、朱连锦共同出资设立,二人的出资比例分别为70%和30%。

(图 / 健尔康招股书)

事实上,朱连锦30%的出资,是陈国平委托朱连锦代其持有,2009年,双方解除了代持。

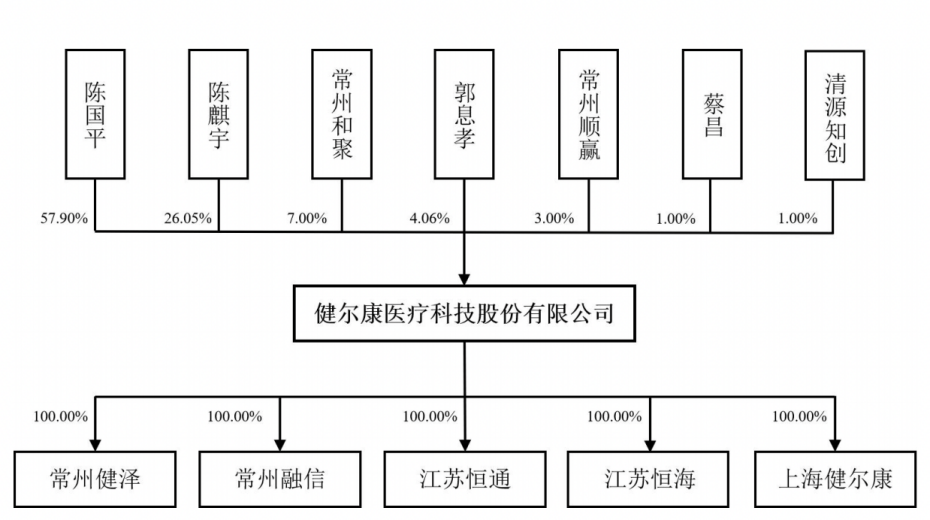

截至招股书签署之日,陈国平直接持有公司57.90%股份,并通过常州和聚、常州顺赢分别间接持有公司1.97%和1.47%股份,合计持有公司61.34%股份。此外,陈国平的妻子郭息孝、女儿陈麒宇分别持股26.05%、4.06%。

(图 / 健尔康招股书)

值得一提的是,健尔康的实际控制人仅有陈国平一人,郭息孝和陈麒宇并未列入共同实际控制人。

招股书显示,陈麒宇是陈国平和郭息孝的独女,出生于1985年。陈麒宇自2015年辞去金坛市(后撤市设区)商务局外贸科科员工作后,便全身心投入家庭事务,未从事其他工作。此外,陈麒宇已出具《不谋求控制权的承诺函》,放弃了对健尔康的控制权。

陈麒宇作为陈国平唯一的女儿,并未在公司任职,而陈国平已经62岁,今后公司重担将会交给谁,想必也是陈国平需要考虑的问题。

值得注意的是,除了朱连锦代替陈国平持股外,香港联赛也曾经代持健尔康股份。

招股书显示,2006年10月22日,健尔康有限通过股东会决议,同意将公司注册资本由2100万元增加至3000万元,新增注册资本900万元由香港联赛以美元现汇折合成人民币认缴。

直到2020年1月10日,陈国平才与香港联赛签署《股权转让协议》,约定香港联赛将其持有的30%的股权无偿转让给陈国平。

针对股权代持的原因,健尔康在招股书中表示,由于当地政府招商引资鼓励引入外资,陈国平委托夏新明由其控制的香港联赛代为持有健尔康股权。

「创业最前线」注意到,健尔康与香港联赛的关系不仅是代持股份,健尔康与香港联赛的子公司还存在诸多关联交易。

招股书显示,香港联赛主营医用纺织品国际贸易。其中,湖北联赛是香港联赛的全资子公司。

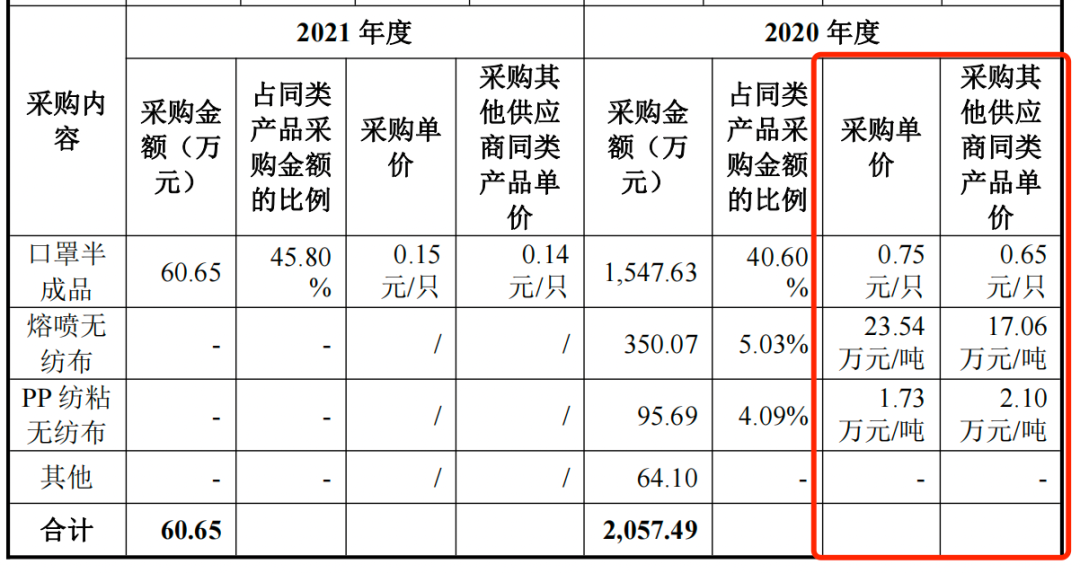

2020年,健尔康向湖北联赛采购了2057.49万元的原材料,其中包括1547.63万元的口罩半成品,采购单价为0.75元/只,而健尔康向第三方供应商的采购单价为0.65元/只。此外,公司向湖北联赛采购熔喷无纺布的单价为23.54万元/吨,远高于向第三方的采购单价17.06万元/吨。

(图 / 健尔康招股书(健尔康向湖北联赛采购原材料情况))

可见,除PP纺粘无纺布外,健尔康向湖北联赛的采购金额远高于其他供应商。

不仅如此,2020年,湖北联赛因疫情无法正常生产,因此健尔康向湖北联赛租赁了6台口罩机用于生产,并合计向湖北联赛支付租赁费用4266.64万元。

此外,健尔康还向香港联赛的关联方武汉联威销售上千万元的口罩。

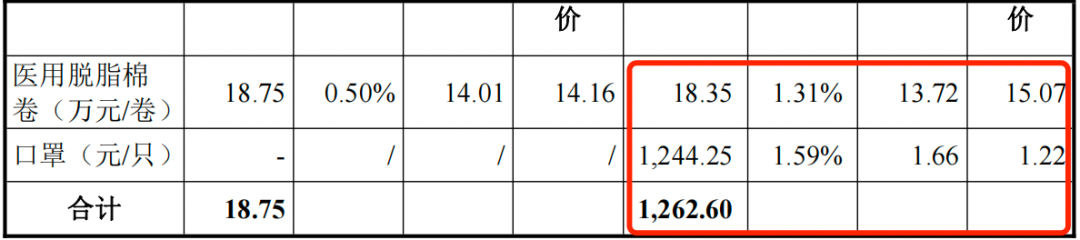

招股书显示,2020年,健尔康向武汉联威销售1244.25万元的口罩,销售单价为1.66元/只,而向第三方销售单价仅为1.22元/只,每只口罩销售金额相差0.44元。

(图 / 健尔康招股书(对武汉联威的关联销售情况))

众所周知,2020年疫情暴发,口罩稀缺。健尔康向湖北联赛高价采购相关原材料,并且向武汉联威高价销售口罩,其中是否存在利益输送的可能,还需健尔康进一步解释。

2、口罩“爆发期”已过,自主品牌建设不敌同行

健尔康深耕医用敷料行业,以OEM(贴牌生产/原始设备制造商)生产、出口销售为主,产品覆盖手术耗材类、伤口护理类等六大系列。

(图 / 健尔康招股书)

2020年-2023年上半年(以下简称“报告期”),健尔康的营业收入分别为16.23亿元、7.82亿元、10.93亿元、4.76亿元,同比增长率分别为116.76%、-51.83%、39.79%、-7.68%;同期归母净利润分别为3.84亿元、1.32亿元、1.57亿元、5320.06万元,同比增长率分别为457.65%、-65.74%、19.53%、-18.38%。

(图 / Wind(单位:亿元))

2020年,受疫情影响,口罩的需求大幅增长,健尔康也通过销售口罩实现业绩飞跃,2020年公司的营业收入同比大增116.76%,归母净利润也增长457.65%。

与此同时,2020年,健尔康售出6.37亿片口罩,产能利用率也飙升至207.38%。

然而,随着各企业口罩产量增长,口罩销售单价有所降低,健尔康的业绩也就随之下滑。2021年,公司的营收、利润双双下滑。不仅如此,进入2023年公司业绩同样承压,2023年上半年,公司的营业收入同比下滑7.68%,归母净利润下滑18.38%。

健尔康的盈利能力也不容乐观。

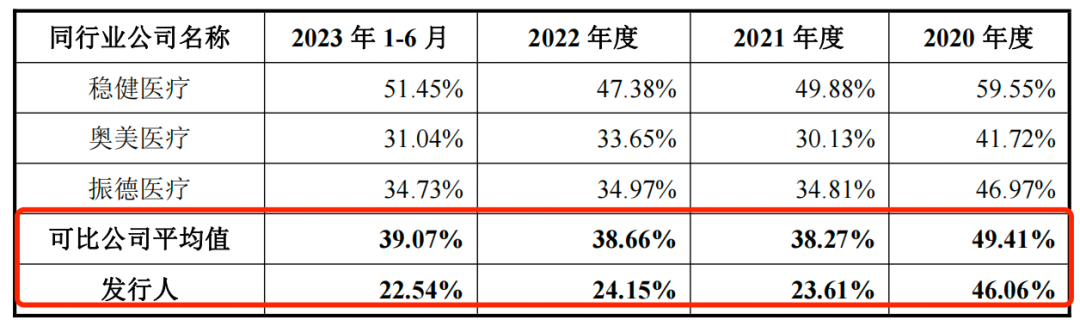

报告期内,健尔康的毛利率分别为46.06%、23.61%、24.15%、22.54%,同行可比公司的毛利率平均值分别为49.41%、38.27%、38.66%、39.07%。健尔康的毛利率明显下滑,且持续低于同行可比公司。

(图 / 健尔康招股书)

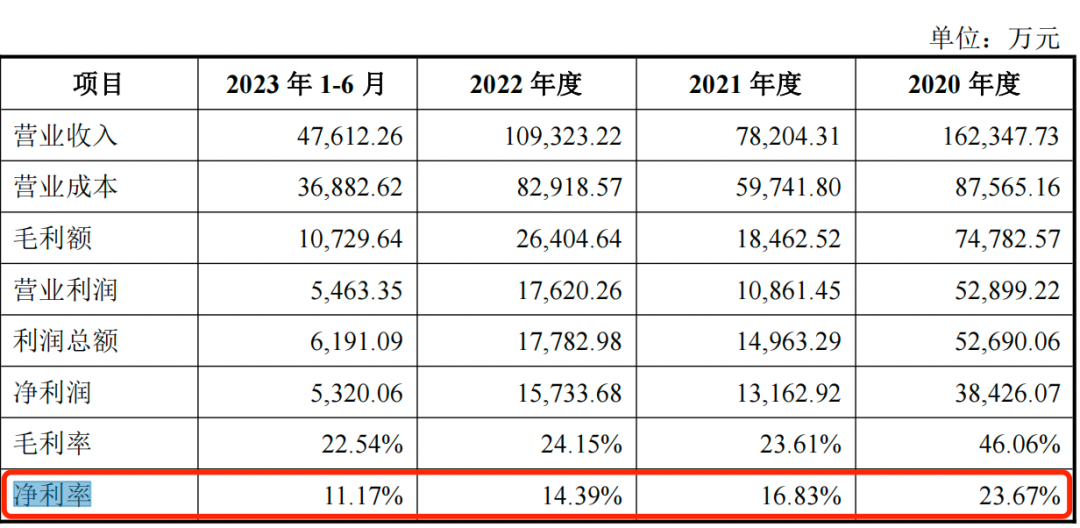

除此之外,报告期内,健尔康的净利率分别为23.67%、16.83%、14.39%、11.17%,处在连年下降的趋势。

(图 / 健尔康招股书)

「创业最前线」注意到,健尔康的毛利率不及同行公司,与健尔康的销售模式有关。

招股书显示,健尔康产品以外销为主,主要采用OEM模式,根据客户订单组织生产和销售,主要客户为境外面向全球供应链采购的大型医疗器械品牌商,包括Cardinal、Medline、Owens&Minor、Mckesson、Optimum、Boston、Dukal等。报告期内,公司外销收入占比分别为54.65%、83.43%、71.19%、82.27%。

一般来说,健尔康作为代工厂,毛利率势必会逊于主营自主品牌的公司。据悉,健尔康的竞争对手稳健医疗、奥美医疗、振德医疗都在经营自主品牌,并且知名度较高,因此毛利率会高于以OEM模式为主的健尔康。

健尔康虽然建立了“健尔康”、“健卫康”、“清倍健”和“海洋童话”等自主品牌,但知名度和影响力与同行业可比公司还存在一定差距。

可见,若想提高盈利能力,健尔康还需进一步加强自主品牌建设,继续提高国内外市场份额和品牌知名度。

3、财务不规范问题频现

作为一家拟上市公司,优秀的管理能力必不可少,然而健尔康在此方面做得并不优秀。

招股书显示,健尔康存在使用财务人员、控股股东、实际控制人及公司控制的个人账户代收货款的情况,2020年、2021年合计金额分别为2528.23万元、2087.32万元。

(图 / 健尔康招股书)

不仅如此,2020年,健尔康还通过个人卡代付款,代付期间费用46.97万元,代付营业成本、设备款4902.74万元。

针对使用个人卡收付款以及现金交易等行为,健尔康也在招股书中坦言,该等行为主要发生在2020年,口罩等相关产品市场供需失衡,原材料及设备短缺严重,公司为保障生产供给,出于原材料、设备等供应商要求以及尽快促成交易的考虑,遂使用个人卡、现金进行交易。

然而,个人卡收付属于财务内控不规范的情形,目前IPO核查十分严格,资金流水核查更是重中之重,因此大额个人卡收付款可能会成为IPO的阻碍。

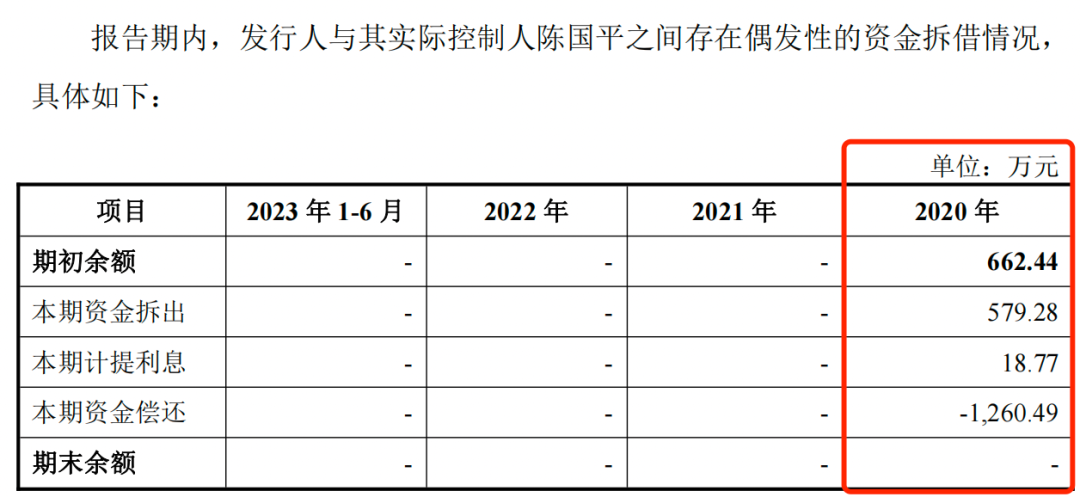

此外,健尔康还曾向实控人陈国平拆出资金。2020年,陈国平向健尔康偿还1260.49万元。

(图 / 健尔康招股书)

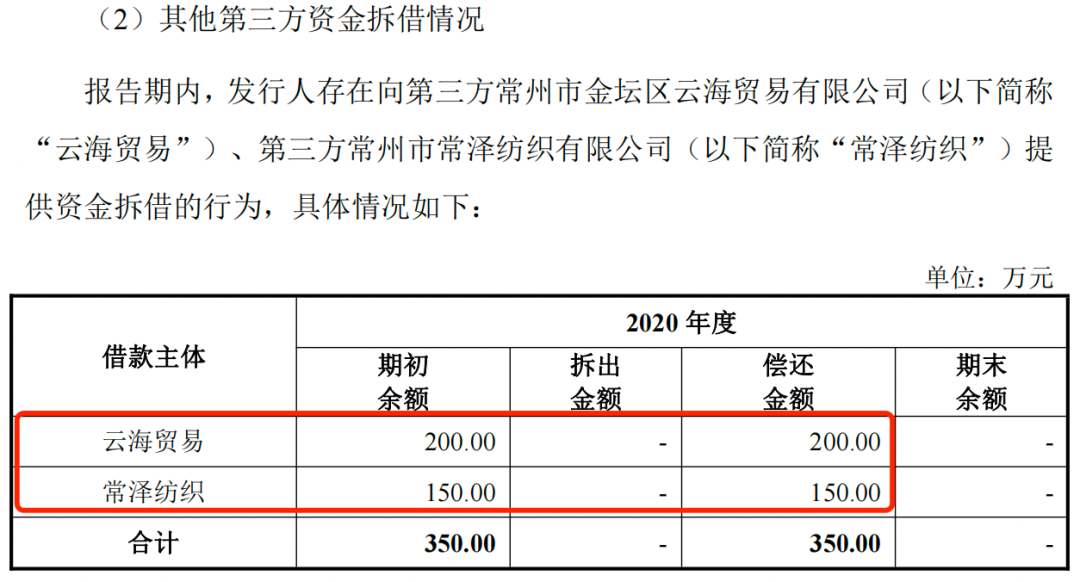

不仅如此,2020年,健尔康向第三方云海贸易、常泽纺织分别拆出资金200万元、150万元,而健尔康并未在招股书中提及向第三方拆出资金的原因。值得一提的是,企查查显示,目前云海贸易、常泽纺织均被列入经营异常。

(图 / 企查查)

(图 / 健尔康招股书)

可见,健尔康的内部管理存在一定瑕疵。虽然健尔康已经成功上会,但是未来如果公司相关内控执行不到位导致内控失效,可能导致公司发生资金占用、利益输送等潜在风险。这一点还需健尔康在今后的经营管理中多加关注。

*注:文中题图来自摄图网,基于VRF协议。