市场为什么看空拼多多?GMV增速断崖,核心数据水分暴露

2020年08月30日

评论数(0)拼多多由于之前维持高增长的诉求,导致财务上和统计口径上的不严格,以及降低平台治理门槛形成的数据通胀,最终会形成反弹的力量,伤害到公司自身和投资人。

过去一年,所有追踪中概股的投资人和分析师,都会关注拼多多这家高速成长的公司。之前他神话般高速增长的业绩和股价,把大家带得有多high,这个财报季,下跌的业绩就把市场摔得有多晕。

财报后,拼多多小范围地和市场分析师做了一轮沟通,来解释二季度业绩突然下跌的原因,但他们给出的理由,非但未能平息市场疑虑,反而引发了分析师们更多的不安,甚至吐槽。很多分析师认为,拼多多对关键业绩下滑的解释,无法令人信服和接受。

8月21日周五晚间,拼多多发布2020第二季度财务报告后,股价当日开盘即下跌了13%,之后的两个交易日又继续下跌,直到8月25日,“纳斯达克100指数”将拼多多纳入成分股的消息迎来一波短暂利好,股价回升了4%,但一天后又持续下跌,再未恢复财报前的高位。

01GMV增长失速暴露数字水分投资者开始看空拼多多股价

交易行为反应的不仅是市场情绪,也代表了机构投资者对拼多多业绩的态度——这次的财报令市场大为失望。

国际投行瑞银发布研报称,作为衡量拼多多估值的最重要指标,二季度拼多多GMV环比增长不到48%,不仅低于行业投资者平均预期70%,也不及瑞银原先65.2%的预期,增长表现“令人失望”。

八六证券也在报告中指出,拼多多这次股价暴跌的原因,主要源于二季度GMV增长环比增长失速,未来也可能进一步减速,因而八六证券预计拼多多的股价将进一步下挫,并在一段时间内保持疲软,“随着拼多多的GMV增长降至更正常的水平,投资者可能会降低对增长轨迹的预期,并开始关注盈利和估值。”

而拼多多目前的估值在八六证券看来已经过于昂贵,“我们建议投资者卖掉拼多多的股票。”

同样表达失望的还有花旗、杰弗瑞,中信里昂等。在二季度电商行业大盘增长的背景下,拼多多是唯一一家GMV增长大幅放缓的公司,几乎所有的投资机构都对拼多多这次GMV断崖式下跌毫无准备。

拼多多在财报电话会后和市场陆续进行了小范围沟通,解释本次GMV因何失速,从券商陆续发布的研报来看,主要有以下几点:

1. 2020年第一季度的GMV强于预期是因为受疫情干扰,导致取消订单的比例较高导致失真;

2. 口罩等个人防护用品需求比较多,但这些需求是一次性,随着疫情的减弱,这些购买需求也快速消失;

3. 同样受疫情影响,一季度物流价格有所上升,这些上升的价格也体现在GMV上。

4. 基于以上原因,比较二季度和一季度的增速是没有意义的。

对投资人和分析师来讲,这样的解释过于苍白,尤其是前两点,拼多多应该在一季度发布财报时就对核心运营数据进行公开、及时披露,但拼多多无论在财报文稿和财报后的电话会上,都只字未提。

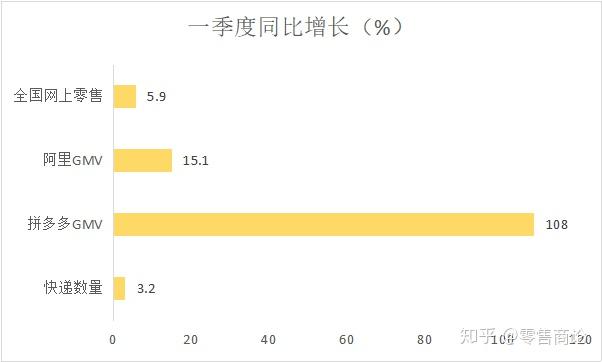

事实上,在拼多多5月22日一季度财报发布后,分析师们就对其GMV高达99%的增速颇有质疑,对比全国的普遍情况以及行业的增长情况,市场认为这一增速过于玄幻,悖离了一季度疫情影响下中国零售市场和物流订单量,因而有一种声音认为这个数字掺水。

数据来源:国家统计局,以及公开财报

但当时拼多多并未公开回应这些质疑,并在6月公布了618业绩:公司订单增速高达120%,这似乎意味着拼多多二季度的GMV仍将高歌猛进,因此市场预期被大幅拉升,拼多多股价再次大幅上扬。

但在这之后,拼多多在对资本市场进行一对一沟通时才告诉部分券商分析师,由于一季度大量取消订单被记入GMV,所以GMV的数据存在失真。

有媒体注意到,拼多多先后与New Street和杰弗里以及HSBC等外资行沟通后,几家机构都出具了新的投资评级报告,修正了拼多多一季度的GMV数字,并修改了拼多多二季度以及全年的预期,还下调了拼多多的目标价。这反应了这部分信息的重要性,但市场大多数投资人却无法及时知晓。

即使已经机构分析师已经下调了一次业绩预期,拼多多二季度财报发出后还是令市场大为意外,其原因就在于中国经济二季度复苏得不错,以及前面所说的,二季度是年内仅次于四季度的旺季,拼多多618大促晒出的成绩单非常好,分析师们虽然已经判断二季度业绩会修正一季度的失真情况,但下降的幅度还是超出了预期,以至于许多投行不得不再次下调了拼多多的目标价和预期,有的甚至直接下调了评级。

| 机构 | 最新评级 | 目标价 |

| 交银国际 | 中性 | 89美元 |

| 瑞银集团 | 中性 | 95美元 |

| 八六证券 | 卖出 | 84美元 |

| 花旗 | 中性 | 86美元 |

| 杰富瑞 | 持有 | 79.7美元 |

| 高盛 | 中性 | 73.1美元 |

| 兴业证券 | 中性 | 83美元 |

| Dbs | 卖出 | 68美元 |

| 巴克莱 | 中性 | 75美元 |

| 安信 | 中性 | 80美元 |

花旗认为,未履约订单在二季度正常化后的增速,正是对一季度GMV异常“通货膨胀”的确认,“我们估计2020年第一季度的GMV可能会达到同比70-75%,而一季度时报告的GMV为+99%。”瑞银分析,如果剔除新冠疫情对取消和退回订单的影响,拼多多一季度实际的GMV增速可能约为70%,“而不是报告中的99.2%”。

这次连续的股价下跌也说明,拼多多由于之前维持高增长的诉求,导致财务上和统计口径上的不严格,最终形成反弹的力量,伤害到公司自身和投资人。

尤其是考虑到美国证监会出台新的审计法规,将可能在未来面临更严苛的审核和报表披露的情况下,拼多多或许还要花几个季度的时间来持续进行数据和口径的修复与统一。

02受赌博洗钱影响拼多多GMV继续挤水分

除了拼多多自己讲的GMV下降原因(取消订单、防疫用品购买需求下降等因素),近期的央视一则新闻也引起了我们的注意:今年上半年,江苏连云港和浙江丽水两地警方接连破获两起境外赌博网站提供洗钱的特大案件,两个案件涉案金额总计超过70亿。

从央视的报道中我们能够看到,犯罪团伙是这样通过平台完成洗钱的——

1)犯罪团伙向快递公司采购上亿的虚假快递单号;

2)犯罪团伙在拼多多平台开设第三方店铺;

3)赌博人员需要结算资金的时候,通过拼多多平台下单;

4)下单并不购买东西,也并无实际货物发出,商家只需要在后台填入“虚假单号”就可骗过拼多多平台;

5)确认收货后完成资金转移和结算,洗钱结束。

类似这样的新闻过往报道很多,灰黑产组织通过电商平台刷单洗钱的情况,可以说各个平台或多说少都存在,行业内很多分析师也都做过相应的调研,根据我们的了解,拼多多上的黑会产刷单规模最大,原因很简单,在拼多多上刷单成本最低。这其中包括在拼多多上开店门槛和费用相比其他几家要更便宜,叠加拼多多对店铺资质审核更为宽松,对运营的监管也不那么严格。

从现有的一些刷单平台也可以看到,在拼多多上购买一个电子面单仅需0.85元,是各平台中最低的,这些因素使得大量的不法之徒盯上了拼多多的平台。

尽管拼多多也一再承诺打击这种行为,但屡禁不绝的刷单行为确实从客观上也有利于拼多多的“心魔”——维持GMV的高增长。

不妨再重新回到财报来看数据,如果我们从财报来看,拼多多一季度的货币化率出现陡峭的下降——从之前的3%左右,突然下降到2.2%。这里有几种可能:

1, 拼多多给了商家特别大力的补贴和退费情况,扶持中小商家度过疫情;

2, 拼多多的GMV中存在着大量退单;

3, 拼多多的GMV中包含大量的非真实订单。

(图:过去7个季度已经持续很久的稳定的货币化率,在今年1季度诡异的变化)

数据来源:拼多多公开财报

按照稳定的货币化率倒推,诡异的变化影响的单季度被高估的GMV可能达到近千亿级别。

03除了GMV还有一个关键数据水分嫌疑

除了GMV的增速下降,引起市场忧心的另一个数据就是人均消费额(ARPU)增速的下降。二季度的ARPU为1857元人民币,与一季度的1842元人民币几乎持平。可以看下面这张图:

数据来源:拼多多公开财报

从图中可以看出,拼多多的ARPU同比在明显下降,环比几乎没有增长。相对于过去每季度同样活跃买家数高涨的情况下,拼多多ARPU增长也在100元—200元之间,本次ARPU的突然停滞,让市场开始担心其百亿补贴的效率在下降,也就是说,当其他电商平台在大促季纷纷加大补贴力度时,拼多多的百亿补贴不能继续为平台的增长提供动力。

从央视的对黑灰产的这则报道中,也隐藏了一个拼多多ARPU大幅下降的原因——警方严厉打击赌博洗钱,使得拼多多上高客单价的订单大量减少,从而影响到ARPU的增速。因为,以洗钱为目的刷单的商品,大多为手机、珠宝、黄金制品等高客单价的商品,央视的这个案子就是从一起手机订单入手。

新闻呈现的信息是这样的:根据警方的调查发现,光光广东和广西的两名犯罪嫌疑人王某和张某控制着数千个空包网站,经手贩卖的快递单号就超过了6亿条。

这6亿条单号中,包含了多少高客单价商品?冰山一角之下,还隐藏了多少虚拟单号?这是否又和拼多多一季度无法匹配的“高增速GMV”与国家邮政未增长的快递单号的谜团暗暗吻合?这些都是拼多多未来不得不面对的问题。

公安人员也在央视采访中表示:监管部门应该督促相关平台,特别是新型电商购物平台,加强内部管控,不能让不法分子有机可乘。

这个表态意味着,警方会持续对跨境网络赌博洗钱保持高压态势,这对拼多多来说,也就意味着,今后类似这样的虚假订单会被大量查处。之前包含在GMV和ARPU中的这部分水分,会随着警方的严打而被逐步挤出,拼多多提升消费支出的难度会进一步提高,或许将成为其长期增长的瓶颈。

这种情况如果持续维系下去,拼多多下行的压力会超乎市场的想象。对于这些情况,拼多多应该坦诚面对,并让投资人提前、清晰、公开地获知,而不是像一季度和现在,刻意地回避。

从宏观角度来讲,中概股也面临新的监管挑战:如果在美上市的中国企业没遵守美国的审计要求,那么2021年底可能面临退市压力。考虑到财务方面的合规性,拼多多是否会在未来几个季度内走出较大的调整,来排挤内部自身的水分,以更好地适应美国合规性的检查与审计?我们预计,市场将很快看到这种实际调整的出现。

从信息披露的透明程度,再到财务数据方面的合规性问题,拼多多为了维持高增长的特征,以掩盖自身业务盈利能力的脆弱性,或将在未来1年时间内迎来关键性节点。