七成股权转让悬而未决!四大AMC“蝶变”下,长生人寿何去何从?

2024年02月26日

评论数(0)

出品 | 子弹财经

作者 | 立莉

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

时代的车轮滚滚向前,四大资产管理公司(Asset Management Companies,简称:AMC)格局将迎来变迁。

继中国华融正式更名后,其余三家AMC亦有新动向。据新华财经1月28日报道,响应机构改革方案,中国信达、中国东方和中国长城三家AMC将于近期划至中投公司。财政部所持三大AMC股权也或将直接划给中投公司旗下的中央汇金。

这意味着,成立近25年的四大AMC出资人和监督管理人一体的时代或将迎来终结。在此背景下,AMC系的保险公司也将随之迎来新命运。

近日,中国长城资产管理股份有限公司(以下简称:中国长城)旗下长生人寿保险有限公司(以下简称:长生人寿)2023年四季度偿付能力报告出炉。报告显示,该险企保险业务收入32.38亿元,净利润亏损0.43亿元。

成立已有二十年的长生人寿,股东包括中国长城、日本生命保险相互会社和中国长城旗下长城国富置业有限公司这三家大型国内外企业。

都说“背靠大树好乘凉”,既有雄厚资本支持,又有全球知名险企护航,强强联合下长生人寿的业绩却不尽人意。如今,四大AMC亦处时代大变迁下,长生人寿又将何去何从?

1、保费收入超32亿,净利亏损收窄至4300万

作为国内首家获准开业的中日合资寿险公司,长生人寿注册资本金为21.67亿元。

长生人寿披露的第四季度偿付能力报告显示,2023年全年长生人寿实现保险业务收入32.38亿元。截至2023年度末该险企总资产112.6亿元,目前共开设了六家省级公司,一家虚拟分公司即上海营运中心。

(图 / 长生人寿2023年第四季度偿付能力报告)

净利润方面,长生人寿仍未实现盈利。2023年全年,该险企净利润为-0.43亿元。偿付能力报告显示,2023年一季度至四季度,长生人寿的净利润分别为-0.62亿元、0.35亿元、-0.87亿元、0.71亿元,仅在第二、四季度实现盈利。

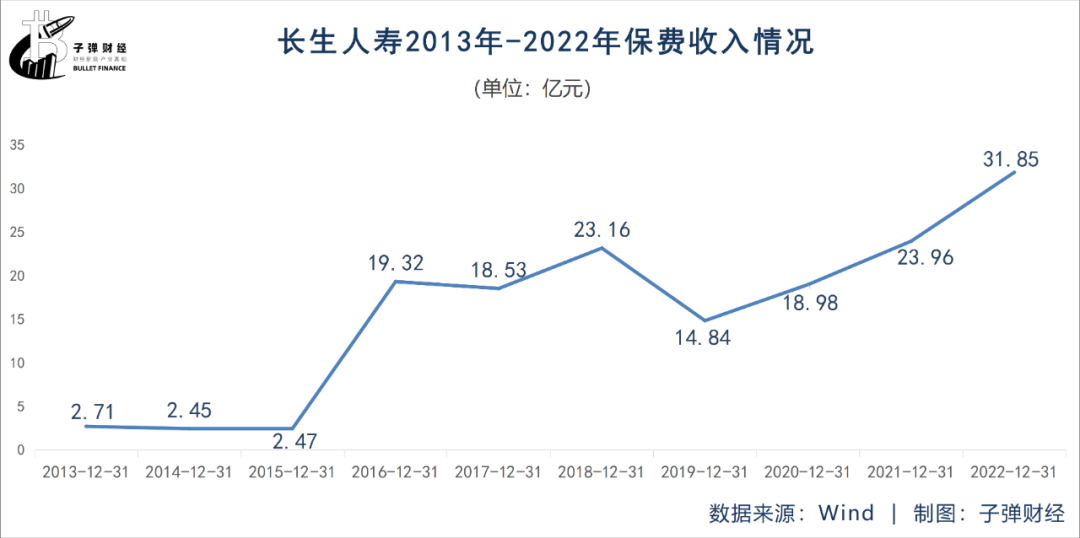

历年数据显示,长生人寿在2015年大股东变更后,业务扩张突飞猛进。

2016年,长生人寿保费收入从上年的2.47亿元一举增长至19.32亿元,增幅高达682.19%。2017年,在万能险监管加强的背景下,长生人寿启动业务转型,也由此迎来阵痛期。

经过多年调整,长生人寿在2022年迈上30亿元大关。

2013年-2022年,长生人寿保险业务收入分别为2.71亿元、2.45亿元、2.47亿元、19.32亿元、18.53亿元、23.16亿元、14.84亿元、18.98亿元、23.96亿元及31.85亿元。

虽然保险业务收入在增长,但从利润来看,长生人寿的亏损改善并不明显。

2013年-2022年,长生人寿的净利润分别为-0.90亿元、-0.34亿元、-0.56亿元、0.02亿元、-1.34亿元、-2.60亿元、-1.66亿元、-0.45亿元、0.15亿元及-1.58亿元。

可见在10年间,长生人寿的净利润仅在2016年和2021年实现盈利。

寿险行业素有“七亏八盈”的说法,意思是一家寿险公司成立后,由于前期投入较大,一般第七年达到盈亏平衡,第八年才能实现盈利。而长生人寿作为一家成立二十年的寿险企业,仍深陷亏损泥潭。

2、多季度风险评级为C,偿付能力承压

「界面新闻·子弹财经」还发现,除了净利润外,长生人寿偿付能力也面临较大压力。

长生人寿2023年第四季度偿付能力报告显示,该险企2023年第四季度核心偿付能力充足率为90.6%,较上季度末结果上升4.6个百分点;综合偿付能力充足率110.8%,较上季度上升5.4个百分点。

(图 / 长生人寿2023年第四季度偿付能力报告)

长生人寿在偿付能力报告中称,2023年第四季度该公司实现了财务盈利,故实际资本较上季度有所上升。进一步增配了长期利率债,利率风险以及公司层面最低资本较上季度均有所降低。在以上因素综合影响下,偿付能力充足率较第三季度有所提升。

不过,「界面新闻·子弹财经」翻查国家金融监管总局最新披露的2023年第四季度末保险业偿付能力情况发现,2023年四季度末,保险业综合偿付能力充足率为197.1%,核心偿付能力充足率为128.2%,不难看出,长生人寿两项指标均低于行业平均水平。

根据《保险公司偿付能力管理规定》,保险公司偿付能力达标需满足核心偿付能力充足率不低于50%;综合偿付能力充足率不低于100%;风险综合评级在B类及以上。

而长生人寿最新一期风险综合评级再度被评为C类。自2022年第四季度起,长生人寿风险综合评级结果由此前的B类下降为C类。此后,2023年的风险综合评级结果均为C类。

根据上述规定,长生人寿的偿付能力已连续多个季度不达标。

谈及应对之策,长生人寿在报告中称,“公司已采取积极措施努力提升风险综合评级指标,制定相关计划合理配置资源来提高专业队伍的稳定性,同时加强运营管理、声誉风险管理,逐步提高风险管理能力。”“但由于偿付能力充足率低于150%,影响了可资本化风险的得分,因此风险综合评级仍维持在C。”

此外,值得注意的是,长生人寿年度综合退保率退保率超过10%,高达18.31%。本报告期内退保金额居前三位的产品——长生福享年年五号年金保险、长生福寿长终身寿险、长生福享年年十号年金保险的退保金额分别为11.15亿元、0.80亿元及0.75亿元。

一般而言,退保率是指在一段时间内退保额与承保额的比率。退保率的意义在于直接反映了一家保险公司的业务情况,包括保险产品的质量、保险服务问题等。

此外,长期大规模退保或引发流动性风险,长生人寿在报告中表示:“公司目前已渡过集中退保期,未来不会产生大规模退保的情况,未来一年流动性风险在可控范围内。”

3、七成股权转让悬而未决

长生人寿从2003年成立至今已走过了整整二十年,其前身为广电日生人寿保险有限公司。

2009年,四大AMC之一的中国长城接管长生人寿发起股东上海广电有限公司所持有的50%股份,随即将其更名为长生人寿。

作为AMC系的保险公司,长生人寿的成长过程也折射出AMC在保险领域的战略布局。

四大AMC的成立可追溯至上世纪90年代。1999年,国务院批准设立了中国华融、中国信达、中国东方、中国长城四大AMC,用以剥离、处置国有四大行等金融机构的不良资产。后来,这四家公司完成了股份制改革,开启快速扩张模式。

在此背景下,长生人寿迎来第二次股权结构变更。2015年,中国长城及其全资控股子公司长城国富共同增资8.67亿元,实现对公司70%控股与主导经营,公司股权结构进行本土化调整,成为一家中资控股的寿险公司。

经过多年的发展,四大AMC均已发展为持有多张金融牌照的金融控股公司。以中国长城为例,旗下拥有长城华西银行、长城国瑞证券、长生人寿保险、长城新盛信托、长城金融租赁、长城投资基金、长城国际控股及长城国富置业等多家控股公司。

不过四大AMC风险累积开始逐渐显现,利润增长显疲态。近年来,金融监管部门督促AMC回归本源和主业。在此背景下,四大AMC开始着手出清一些金融牌照。

2021年4月,上海联合交易所官网显示,长生人寿70%股权将被转让,转让方为持股51%的中国长城,以及持股19%的中国长城子公司长城国富。

这意味着如有接盘方接手,中国长城将完全退出长生人寿,不再持有任何股份。

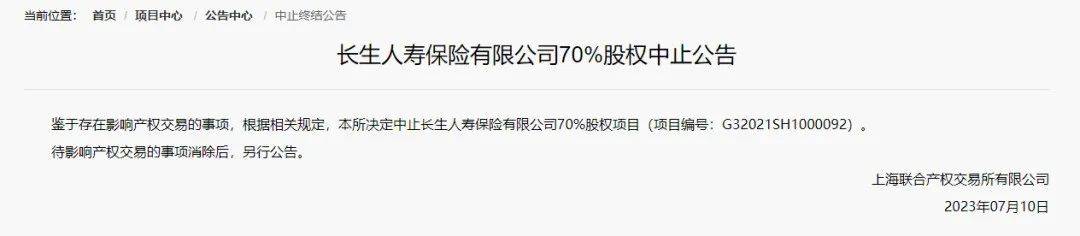

但这笔股权转让似乎并不顺利。截至目前,这一股权转让项目尚未迎来接盘方。此前,长生人寿70%股权转让项目因各种原因被多次中止。

根据上海联合产权交易所信息,2021年9月18日,意向受让方资质审查过程中出现影响产权交易的事项;2023年2月15日,股权转让中止则是因部分股权已被法院冻结;最近一次中止时间是2023年7月10日,鉴于存在影响产权交易的事项,根据相关规定,中止长生人寿70%股权项目。

(图 / 上海联合产权交易所官网)

当下保险业监管趋严,投资险企门槛提升。部分中小保险公司盈利困难,无法给潜在股东带来稳定的回报,种种原因都导致中小保险公司股权转让并未易事。股权转让也难免影响一家公司的经营情况。

在2023年第四季偿付能力报告中,长生人寿坦言,目前正处于股权转让阶段,该公司从机构到总部层面的员工稳定性均出现了不同程度的波动,员工稳定性下降对公司运营也造成了的一定影响,从而部分风险综合评级指标有所下降,最终触发风险综合评级下降。上海银保监局针对长生人寿下发了《风险综合评级通报》,要求该险企进行相关整改。

长生人寿在报告中称,目前积极措施努力提升风险综合评级指标。报告称2023年三季度末,在员工留存、业务品质、运营时效以及客户投诉等方面的指标均有所改善。同时,该公司将从资产和负债两端入手,维持偿付能力稳定。

在负债端方面,该险企将在2024年积极推进3.0%定价利率产品的销售;在资产端方面,其将择机配置长期利率债,降低资本占用;同时加快推进风险资产的处置,提升实际资本。

未来,长生人寿七成股权将花落谁家?该险企又将如何走出亏损泥潭?「界面新闻·子弹财经」将持续关注。

*文中题图来自:摄图网,基于VRF协议。