搭上京东“快车”,纸尿裤制造商新世好冲击港股

2024年02月24日

评论数(0)

出品 | 子弹财经

作者 | 左星月

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

在人们逐渐认识到“消费陷阱”主义后,便宜、实惠的经济型纸尿裤或将成大众的新选择。

主营经济型纸尿裤的LANTIAN Group Holdings Limited(以下简称“新世好”)近期向港交所递交招股说明书,引起资本市场的关注。

与高端价位的纸尿裤不同,新世好主营低价纸尿裤。在高端型纸尿裤品牌竞相“内卷”的现如今,扎根下沉市场不失为一个因时制宜的策略。

然而,近年来出生率下降在一定程度上给母婴行业带来了新挑战,因此,当前市占率不佳的新世好仍然面临着诸多发展难题。此外,成为京东代工厂后,新世好能否实现业绩快速增长,还需很长一段时间的观察。

1、生产基地靠租赁,与眉山聪博关系不一般

相比于底蕴深厚的成熟公司,新世好是一家相对年轻的企业。

2019年10月,新世好开始发展业务,主营婴幼儿纸尿裤及婴幼儿拉拉裤。相比于一些更成熟的品牌或业界同行,新世好的运营历史相对较短。

新世好的控股股东为王勇。招股书显示,早在2010年6月,王勇成立东坡利婴堂,进行婴幼儿产品贸易及销售。2011年5月,王勇又成立了香港七色,进军婴幼儿产品品牌建设及管理市场。

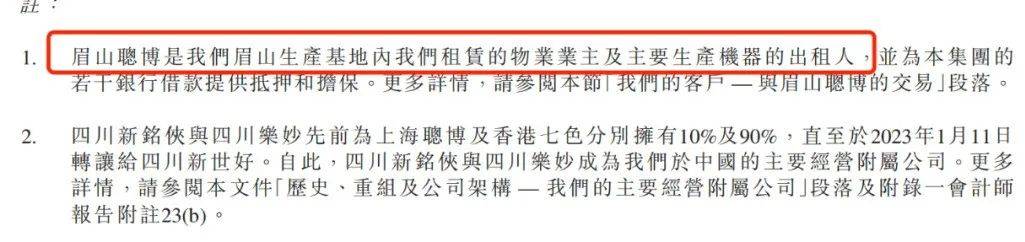

2013年4月,为进一步将业务范围拓展至生产自主品牌旗下的婴幼儿纸尿裤产品,王勇与其叔叔王利成立眉山市聪博卫生用品有限公司(以下简称“眉山聪博”)。

此后,王勇欲将财务及管理资源集中到品牌建设及管理,以及东坡利婴堂的经营业务上,因此想要剥离眉山聪博的业务。在此背景下,王勇以240万元的价格将其于眉山聪博的全部股权转让给黄建,股权转让于2016年11月完成。

耐人寻味的是,王勇和眉山聪博的联系并未就此结束。

招股书显示,2019年,黄建找到王勇,想让王勇重新收购眉山聪博的全部股权。然而奇怪的是,王勇却没有收购眉山聪博,而是让自己手下员工在其指导下独立创业,并于2019年4月成立上海聪博。

同年10月,四川新世好作为上海聪博的全资附属公司成立,并与眉山聪博签订租赁协议,租赁眉山生产基地及各类生产机器。2023年3月,上海聪博被注销,改为由股东直接持股四川新世好。

值得一提的是,目前,新世好的自主品牌产品及OEM产品均在眉山生产基地内部制造及生产。而眉山生产基地以及基地中的多组生产线,均是向黄建手下的眉山聪博租赁而来。

(图 / 新世好招股书)

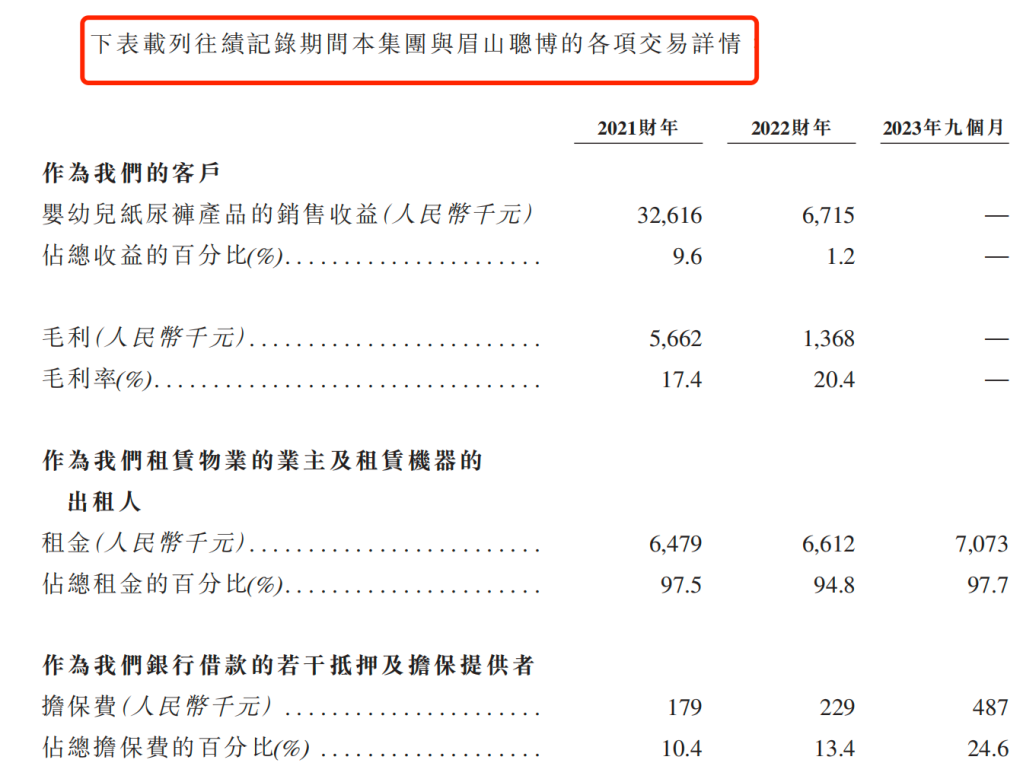

新世好为此也支出了不少租金。招股书显示,2021年-2023年前九月(以下简称“报告期”),新世好向眉山聪博支付租金分别为647.9万元、661.2万元、707.3万元,占租金总额比例分别为97.5%、94.8%、97.7%。

(图 / 新世好招股书)

不仅如此,新世好还向眉山聪博销售纸尿裤。招股书显示,2021年及2022年,新世好向眉山聪博的销售金额分别为3261.6万元及671.5万元。

上文提到,黄建曾经想要剥离眉山聪博的业务但未实现,如今眉山聪博能通过租金获得稳定的收入(即报告期内,每年几百万的租金收入)。然而,在租赁合作之外,眉山聪博还向新世好购买上千万元的纸尿裤,其中的合理性或需眉山聪博进一步解释。

「子弹财经」还注意到,目前,黄建持有眉山聪博80%的股份。此外,企查查显示,眉山聪博与四川新世好拥有相同的企业邮箱及联系电话。

(图 / 企查查)

可见,除了交易关系及租赁关系外,新世好与眉山聪博的关联非同一般。而设备及场地的租赁能否长久维持,还需打一个大大的问号。若双方合作破裂,或将给新世好带来不小的打击。

2、进攻下沉市场,低价纸尿裤冲击港股

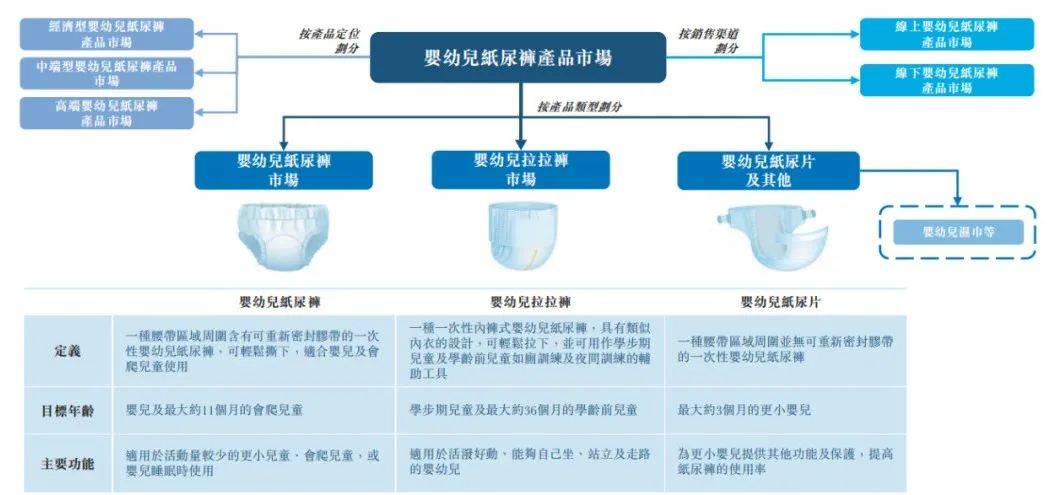

根据产品定位,婴幼儿纸尿裤产品市场可分为经济型市场、中端市场及高端市场。新世好的纸尿裤产品主攻方向,便是通往下沉市场的经济型婴幼儿纸尿裤。

(图 / 新世好招股书)

所谓经济型纸尿裤,一般指每片纸尿裤的平均售价低于1元。随着部分宝妈逐渐对“消费陷阱”有了清醒的认识,以及在大环境不佳的背景下,理性消费成为普遍趋势,经济型婴幼儿纸尿裤成为新的增长点。

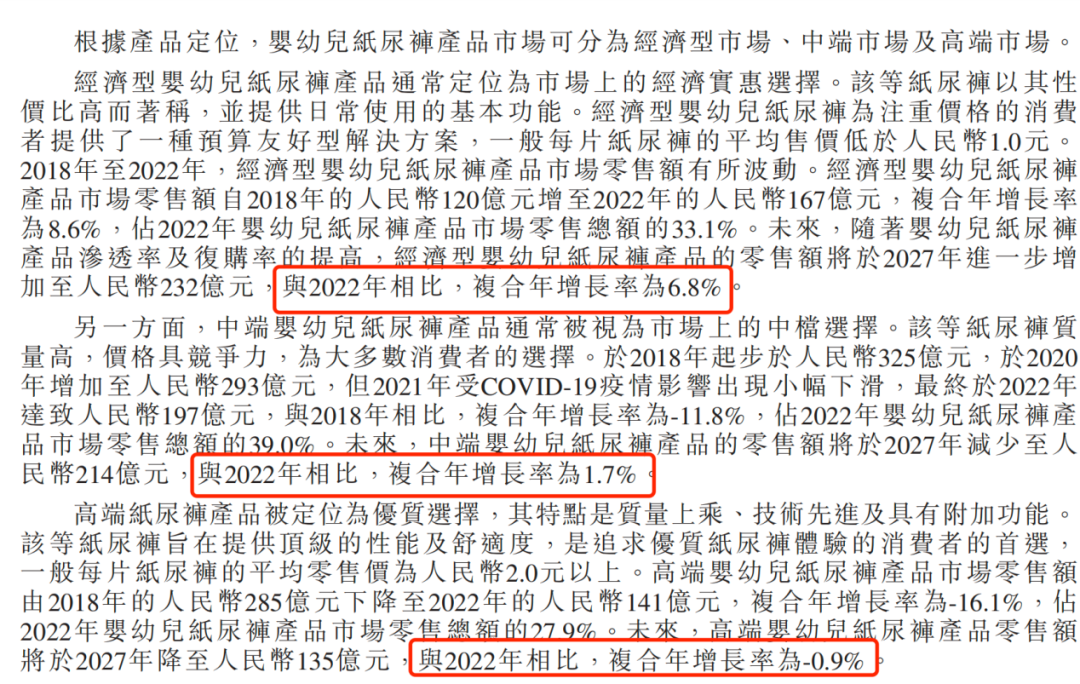

招股书显示,经济型婴幼儿纸尿裤市场零售额从2018年的120亿元,增至2022年的167亿元,复合年增长率为8.6%,占2022年纸尿裤产品市场零售总额的33.1%。

未来,随着婴幼儿纸尿裤产品渗透率及复购率的提高,经济型婴幼儿纸尿裤零售额将于2027年进一步增加至232亿元,与2022年相比,复合年增长率为6.8%。同期,中端及高端纸尿裤的复合增长率分别为1.7%、-0.9%,增长幅度均低于经济型纸尿裤。

(图 / 新世好招股书)

新世好主营经济型的各种尺寸的婴幼儿纸尿裤及婴幼儿拉拉裤,拥有自主品牌七色猪及聪博。产品系列包括七色猪系列、小萌芯系列、七色猪紫草油系列、国货当自强系列等。

实际上,国产品牌婴幼儿纸尿裤产品市场集中,以2022年零售额计算,前五大国内品牌共占57%的市场份额,而新世好在国内公司中的市场份额仅有3%,市场占有率并不高。

(图 / 新世好招股书)

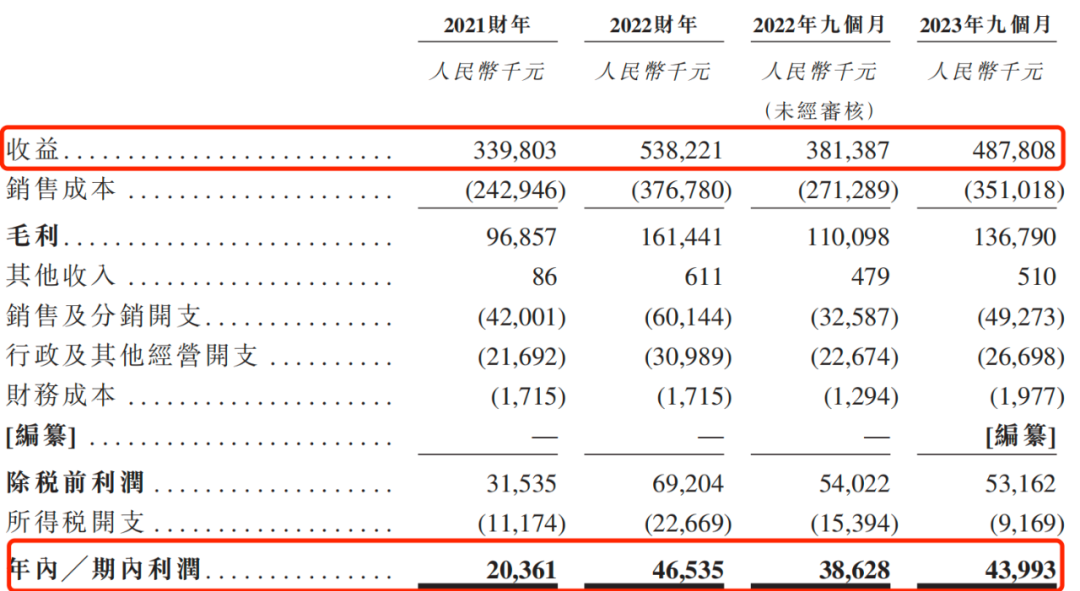

报告期内,新世好的营业收入分别为3.4亿元、5.38亿元、4.88亿元;同期净利润分别为2036.1万元、4653.5万元、4399.3万元,公司的业绩也呈现增长趋势。

(图 / 新世好招股书)

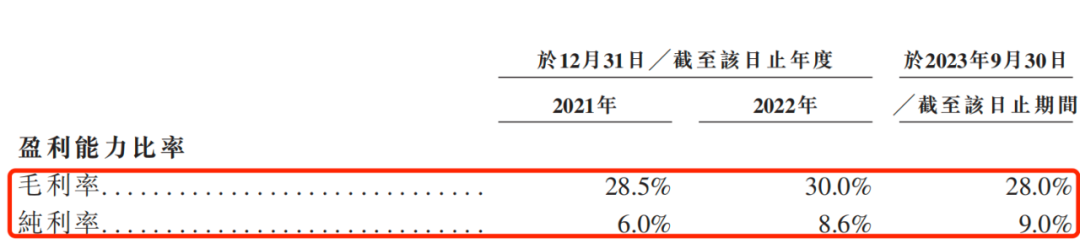

虽然主营性价比较高的纸尿裤,但新世好的毛利率并不低。招股书显示,报告期内,新世好的毛利率分别为28.5%、30%及28%,同期纯利率分别为6%、8.6%及9%,可见新世好的盈利能力逐年提高。

(图 / 新世好招股书)

在小红书中,有些宝妈也表示,在消费降级的情况下,就是要大大方方推荐平价的国产纸尿裤,而新世好的纸尿裤平均每片只要4、5毛钱,符合普通家庭的要求。

那么,便宜的纸尿裤质量如何?小红书平台上,也有宝妈表示,新世好旗下七色猪纸尿裤较薄,难以满足宝宝需求,只能够白天使用。

(图 / 小红书)

随着经济快速发展,消费者的育儿观念及消费水平均发生变化,对于产品选择更加理性,愈加重视产品舒适性、安全性、环保性等。

因此,产品不断迭代升级是企业在同质化产品竞争中制胜的关键。虽然当前消费者愈发重视性价比,但这并不意味着任何纸尿裤产品只要做到价格足够便宜就能迎来大卖。

因此,新世好想要在下沉市场中突出重围,质量和价格还需要“两手抓”。

3、搭上京东“快车”,OEM代工能否成为新出路?

对于母婴行业来说,新生儿数量下滑的现状不可忽视。

2023年10月12日,国家卫生健康委发布《2022年我国卫生健康事业发展统计公报》,2022年全国出生人口956万人,而2021年出生人口为1062万人。2022年新生儿数量跌破千万人大关。

新生儿数量的减少,婴幼儿用品销量将会受到一定影响。根据艾瑞咨询在2023年1月发布的《中国母婴及纸尿裤产业发展洞察》(以下简称“《洞察》”),受制于中国新生人口持续减少,中国母婴大消费规模未来将可预见性地呈现较低的增速。

此外,目前婴幼儿纸尿裤竞争较为激烈,国内品牌Babycare、希望宝贝、安儿乐等品牌知名度相对较高,且花王、尤妮佳、好奇等国外品牌也同样在抢占国内市场。

(图 / 艾瑞咨询)

事实上,目前销量较高的纸尿裤仍然以海外品牌居多。《洞察》显示,线上TOP5销售额的婴儿纸尿裤品牌中,国产品牌自2020年逐渐崭露头角,Babycare和碧芭宝贝均有上榜。

(图 / 艾瑞咨询)

可见,国产品牌想要力压海外大牌纸尿裤还需一段时间。但是,随着90后父母在婴儿纸尿裤的选择上更注重品质、实用性和性价比,以及国产品牌的异军突起,对于新世好等品牌来说是一个较好的发展机遇。

不过,新世好作为一个主攻下沉市场的年轻品牌,想要打败其他国产品牌还是有一定难度。因此,新世好开始向OEM(即代工生产)发展,积极为企业添加新的增长曲线。

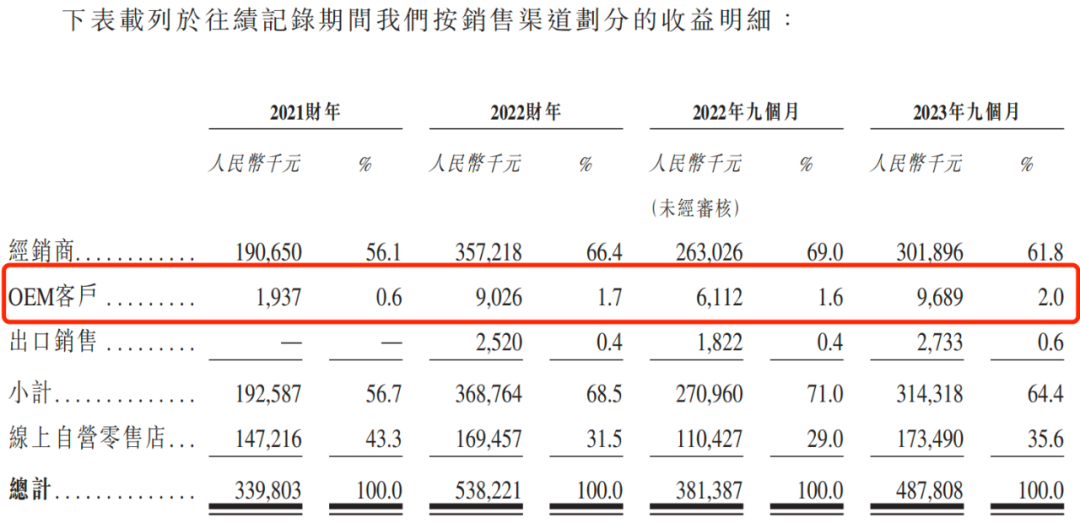

招股书显示,2021年6月起,新世好开始从事OEM业务,即使用OEM客户品牌以OEM方式制造及销售婴幼儿纸尿裤产品。

招股书显示,2021年6月,新世好为一家总部位于北京的中国知名领先电子商务企业集团的专有品牌,制造及销售新世好生产的婴幼儿纸尿裤产品,并通过该电商的自有销售渠道进行销售。该电商目前于纳斯达克及联交所两地上市,而这家客户很有可能是京东。

公开资料显示,新世好于2020年5月入驻京东(东坡)数字经济产业园,新世好的婴儿纸尿裤也成功上行惠寻京东自营旗舰店。而“惠寻”是京东自有品牌,致力于服务三到五六线城市的全品类品牌。

(图 / 眉山数字经济产业园)

招股书显示,报告期内,新世好通过OEM客户的收入分别为193.7万元、902.6万元、968.9万元,占当期收入的比例分别为0.6%、1.7%、2%,收入占比并不高。

(图 / 新世好招股书)

可见,虽然搭上京东的“快车”,但是新世好的OEM业务仍在起步阶段,收入并不算多。

想要通过代工来实现业绩快速增长,面对市场的不确定性,以及其他国产品牌的激烈竞争,新世好今后还有很长的路要走。

*文中题图来自:摄图网,基于VRF协议。