央企“打工人”逆袭成中企云链大股东,公司毛利率超贵州茅台

2023年10月30日

评论数(0)

出品 | 子弹财经

作者 | 段楠楠

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

10月18日,国内最大独立数字确权平台——中企云链股份有限公司(以下简称“中企云链”)向港交所递交招股说明书,计划在港交所主板上市。

根据弗若斯特沙利文的资料,按确权金额和融资金额计算,2022年中企云链确权金额突破1万亿元,是国内首家确权金额突破1万亿元的独立数字企业确权平台。

按确权金额和融资金额计算,2022年中企云链市占率分别为25.9%及31.3%,是国内最大的独立数字确权平台。

作为由央企中车集团发起的企业,中企云链已经从央企子公司变为由民营资本主导的企业。

其高达94%的毛利率更是比肩贵州茅台。在净利润逐年增长的背景下,中企云链能否圆梦港交所?

1、央企“打工人”成功逆袭大股东

中企云链成立于2015年5月,成立时公司注册资本为1.4亿元。彼时供应链金融刚在国内兴起,为了更好服务企业,央企中车集团牵头,联合中国铁建、中国重机等央企以及地方国企、民企联合成立了中企云链。

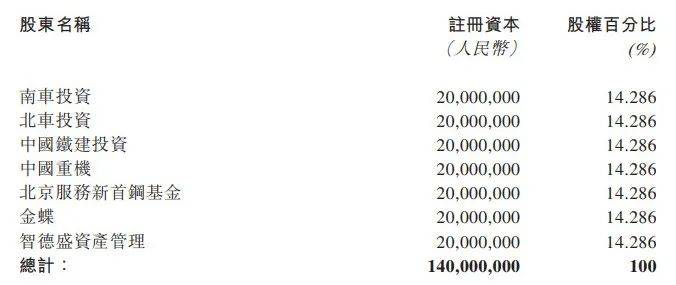

成立之初,中车集团旗下的南车投资、北车投资分别持有公司14.286%股权。

(图 / 中企云链招股书)

2015年12月,中企云链通过一项议案,批准公司员工持股平台云顶资产向公司注资2000万元,获得公司12.5%的股权。

云顶资产成立时间也是2015年12月,公司最大的受益人便是中企云链董事长刘江,天眼查显示,刘江直接持有云顶资产64.35%股权。

在加入中企云链以前,刘江一直在央企工作。1994年至2000年,刘江在中国铁路机车车辆工业总公司担任助理会计师和会计师。

2000年至2015年刘江又在中国南车集团体系内从事财务相关工作,2015年南车集团、北车集团合并后刘江担任中车集团副总会计师。

在中企云链成立之初,刘江便加入中企云链,并担任公司执行董事和董事长,主要负责公司整体战略规划、经营和企业管理等。

2017年,中企云链又引入了部分战略投资者,投资阵容可谓十分豪华,既有中国能建、中船投资、中铝资本、中海集团资本等众多央企,也有招商局创投基金、工银瑞投、交银国信等众多金融机构。

此轮投资中,中车集团以及刘江控制的云顶资产也增资了中企云链,公司注册资本从1.6亿元增加至3.6亿元。

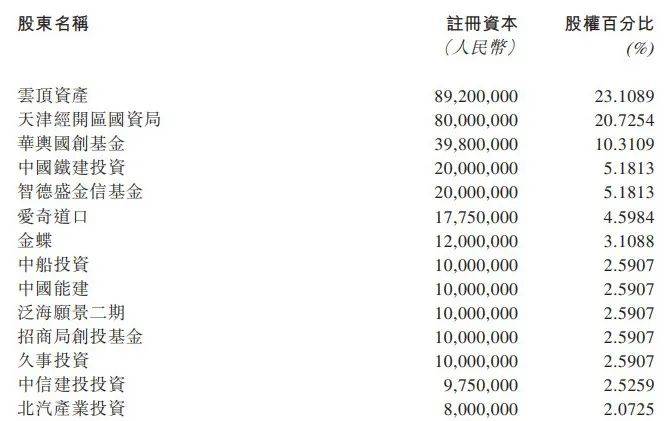

2019年至2020年,云顶资产通过受让其它股东股权以及增资等方式获得中企云链部分股权,云顶资产持有中企云链20.52%股权,成为仅次于中车金控(中车集团子公司)的第二大股东。

2020年至2022年,云顶资产再次受让其它股东持有中企云链的股权,同时中车金控将持有中企云链的全部股权转让给天津经开区国资局。

自此,中车集团彻底退出了中企云链,云顶资产以23.11%的股权成为中企云链单一最大股东。中企云链也从最初由央企主导的企业,变成由民营资本主导的企业。公司董事长刘江从最初的“打工人”摇身一变成为中企云链最大股东的实际控制人。

(图 / 中企云链招股书)

从目前中企云链的股权结构来看,公司股权较为分散,因此中企云链并无控股股东。但作为中企云链法人代表、董事长,且还是公司最大股东云顶资产实际控制人,刘江无疑是中企云链的灵魂人物。

2、扭亏为盈,但公司曾被列入经营异常名单

于刘江个人而言,从“打工者”成功逆势成为企业“老板”,可谓十分成功。于企业而言,除近期被列入经营异常名单外,中企云链发展也较为顺利。

天眼查显示,2023年1月19日,中企云链由于登记的住所或者经营场所无法联系,被北京市石景山区市场监督管理局列入经营异常名单。后又在2023年2月17日被移出经营异常名单。

不过在经营上,中企云链没有让股东失望。从业务来看,中企云链主营确权业务又分为云信服务和保理服务。

由于经营结构的调整,中企云链保理服务收入占比大幅下滑。2020年,中企云链保理服务收入还有1.13亿元,占公司收入比例为34.2%。到2023年上半年,中企云链保理服务收入为3309.1万元,收入占比下滑至8.3%。

(图 / 中企云链招股书)

所谓保理服务,指公司通过购买应收账款向相关企业提供保理服务,企业通过提前转让应收账款来获取资金,保理公司则在保理过程中收取手续费以及利息收入。

中企云链购买应收账款资金一小部分来源于公司自有资金,另外一部分则是将企业应收账款再保理至金融机构。

由于保理服务经营成本较高,且保理服务在公司营收占比较高,导致中企云链一直处于亏损当中。

数据显示,2020年至2021年,公司保理摊销成本分别为8797.9万元、1.09亿元,占公司主营业务成本比例分别为65.2%、66%,而同期保理服务收入占公司收入比例仅为34.2%、25.2%。

(图 / 中企云链招股书)

过高的投入,并未给中企云链带来营收和利润的增长,相反还让公司陷入亏损当中。数据显示,2020年至2021年,中企云链分别亏损5792.5万元、4776万元。

(图 / 中企云链招股书)

持续亏损让中企云链开始主动削减保理服务业务,2020年保理服务收入占比为34.2%,到2023年下降至8.3%。

保理业务减少后,加上公司核心业务云信服务收入规模的扩大,中企云链成功在2022年扭亏为盈,实现经营利润为4861.4万元。2023年上半年公司再度实现经营利润7069.7万元,同比大增560.90%。

3、成功转型,毛利率堪比贵州茅台

相较于保理服务,中企云信的云信服务无疑是盈利能力更强的业务,这点从中企云链近几年的毛利率也可以看出。

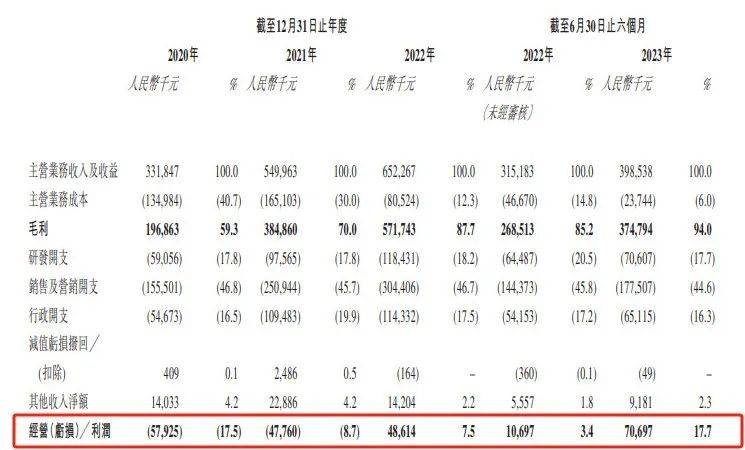

2020年至2023年上半年(以下简称“报告期内”)中企云链毛利率分别为59.3%、70.0%、87.7%、94%,三年半的时间中企云链毛利率大幅提升34.7%。

(图 / 中企云链招股书)

中企云链高达94%的毛利率,也超过了中国绝大部分上市公司,甚至超过了“股王”贵州茅台。

对于公司毛利率持续提升,中企云链给出的解释是,由于公司优化了服务组合,专注利润率更高的云信服务,缩减了利润率较低的保理服务业务。

从中企云链收入分类来看,确实如此。报告期内,公司云信服务收入占比从53.4%上升至86.4%,同期,保理服务占比则从34.2%下降至8.3%。

(图 / 中企云链招股书)

另外,由于公司云信服务收入持续增长,中企云链整体收入也在持续增长。数据显示,2020年公司云信服务收入为1.77亿元,2022年大幅增长至5.16亿元。在云信服务收入增长的带动下,公司整体收入从2020年的3.32亿元增长至2022年的6.52亿元。

所谓云信服务,即大型企业集团通过中企云链平台将优质企业信用(如银行授信)转化为可流转、可融资、可灵活配置的一种创新型金融信息服务,这些优质的企业信用将分流至更多的小企业,中企云链通过提供平台收取服务费。

所以能否获得更多核心大型企业集团以及链属企业用户增长,是公司扩张的核心前提。2020年至2023年6月30日,中企云链平台用户数分别为75171户、139035户、230434户、295650户,平台用户呈现持续增长态势。

为了获取新客户,中企云链营销费用正在逐年走高。报告期内,公司销售及营销开支分别为1.56亿元、2.51亿元、3.04亿元、1.78亿元。

在大额营销支出影响下,中企云链的净利率并不高。2022年以及2023年上半年,公司净利率分别为7.46%、17.72%。

由于中国经济持续增长,国内企业贷款融资需求持续增长。根据弗若斯特沙利文的数据,2022年国内企业从金融机构获得融资金额高达137.5万亿元,2018年至2022年年复合增长率为12.2%。另外该机构还预测到2027年预期融资金额将增加至231.3万亿元,年复合增长率为11%。

从大的行业背景来看,中企云链无疑还有成长空间。另外,在云信确权领域,中企云链竞争力优势较为明显。根据弗若斯特沙利文披露的数据,2022年中企云链确权金额和融资金额市占率分别为25.9%及31.3%,是国内最大的独立数字确权平台。

从行业以及竞争态势来看,短期中企云链业绩大概率仍会继续增长。但需要注意的是,云信平台进入门槛并不高,一旦商业和盈利模式明确,不排除更多的竞争者进入,中企云链也将面临更加激烈的市场竞争。

*文中题图来自:摄图网,基于VRF协议。